اندماج شركات الأسهم الخاصة في قطاع خدمات المصاعد في أمريكا الشمالية منذ عام 2018

بقلم دومينيك ساكسنهايمر | الدورية | 1 ديسمبر 2025

دقيقة واحدة للقراءة

استمع إلى هذه المقالة

منذ عام 2018، قامت شركات الاستثمار المباشر بدمج شركات خدمات المصاعد في أمريكا الشمالية بقوة، مدفوعةً بتحديثات السلامة الإلزامية، وإيرادات الصيانة المتكررة، وانخفاض النفقات الرأسمالية، وقاعدة المعدات القديمة التي تبشر بطلب متزايد على التحديث. ارتفع حجم الصفقات إلى أكثر من عشر صفقات سنويًا، وبلغ ذروته قرب 40 صفقة في عام 2021، متفوقةً بذلك على شركات تصنيع المعدات الأصلية في عدد الصفقات والإيرادات المكتسبة. تُقدم المنصات المدعومة من شركات الاستثمار المباشر خدماتها حاليًا لحوالي 10% من وحدات المصاعد في الولايات المتحدة، محتلةً موقعًا هجينًا بين شركات تصنيع المعدات الأصلية ومقدمي الخدمات المستقلين من خلال تحسين الإدارة والتكنولوجيا وكفاءة المسارات؛ وعادةً ما تتجاوز نسبة الاحتفاظ بالعملاء 90%. وقد أثبتت فترات التخارج التي تتراوح بين ثلاث وسبع سنوات جدواها، مما جعل مشاركة شركات الاستثمار المباشر هي الوضع الطبيعي الجديد، ومن المرجح أن تُحفز المزيد من عمليات الاندماج والاستحواذ لشركات تصنيع المعدات الأصلية.

بقلم دومينيك ساكسنهايمر

تم تقديم هذه الورقة في ندوة المصاعد والسلالم المتحركة الدولية لعام 2024 في جزيرة بارادايس، جزر الباهاما.

منذ عام 2018، بدأت العديد من شركات الأسهم الخاصة ("شركات الأسهم الخاصة") بالاستثمار في شركات خدمات المصاعد في أمريكا الشمالية مدفوعة بالعديد من السمات الجذابة لصناعة المصاعد:

- تضمن متطلبات القوانين الحالية والاتجاه السائد نحو متطلبات السلامة الأكثر صرامة الطلب على مقدمي الخدمات المؤهلين.

- قدمت الصناعة خدمات بالغة الأهمية لكل مبنى / "خدمات أساسية" خلال جائحة كوفيد-19.

- إمكانية التنبؤ والرؤية طويلة الأجل لإيرادات الصيانة والإصلاح المتكررة

- قاعدة عملاء متنوعة عبر العديد من الحسابات

- يُوفر الفنيون ذوو المهارات العالية "خندقًا" أو حاجزًا عاليًا أمام الدخول.

- تُعدّ النفقات الرأسمالية نسبةً إلى الإيرادات أقلّ منها في العديد من القطاعات الأخرى. ولا تحتاج معظم شركات الخدمات إلا إلى مكتب/مستودع صغير، بالإضافة إلى الشاحنات والأدوات.

- تدفق نقدي صحي من مصادر الإيرادات المتكررة، بالإضافة إلى الفواتير المقدمة في معظم مشاريع التحديث والبناء

- إن قاعدة المعدات القديمة تترجم إلى حاجة ملحة للتحديثات في العقد القادم.

- يشير تقصير العمر الافتراضي للمعدات، بشكل عام، بالإضافة إلى الاتجاهات المذكورة أعلاه نحو متطلبات السلامة الأكثر صرامة، إلى أن وتيرة مشاريع التحديث في المستقبل ستزداد أيضًا.

- على مدى العقود القليلة الماضية، رسخت شركات تصنيع المعدات الأصلية (OEMs) تاريخاً من الصراع مع جودة الخدمة والاستجابة.

- يوفر السوق المستقل المجزأ إمكانية الاندماج.

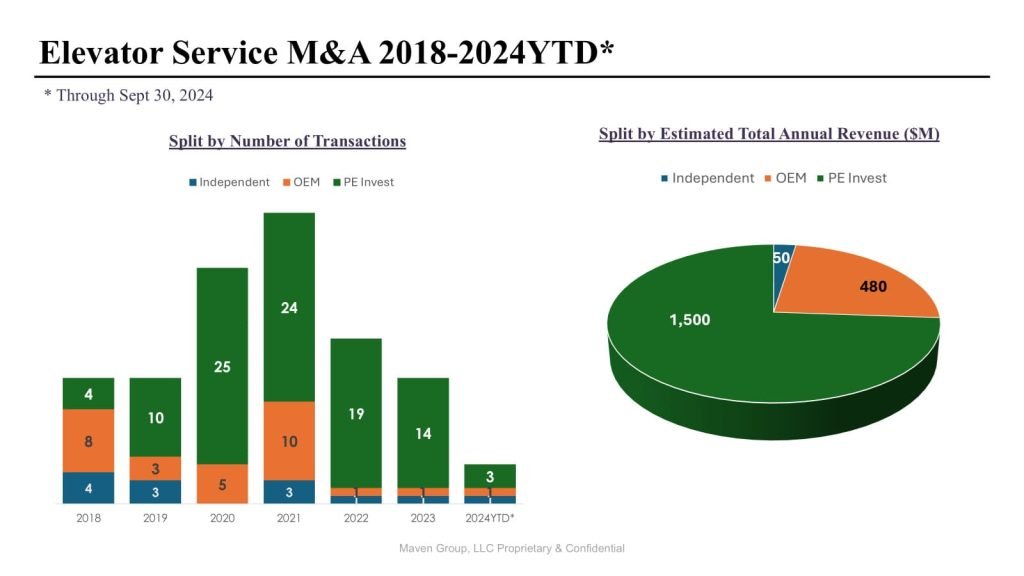

قبل عام 2018، كانت جميع عمليات الاندماج والاستحواذ تقريبًا في صناعة خدمات المصاعد في أمريكا الشمالية تتم من قبل الشركات المصنعة الأصلية الأربع الكبرى، وكان متوسط عدد الصفقات سنويًا يتراوح بين خمسة وعشرة.

منذ عام 2018، لاحظنا أن: أ) إجمالي عدد المعاملات تجاوز 10 في كل عام وبلغ ذروته في عام 2021 بأقل بقليل من 40؛ و ب) تفوقت شركات الأسهم الخاصة على مصنعي المعدات الأصلية ليس فقط من حيث عدد المعاملات، ولكن أيضًا في إجمالي الإيرادات السنوية للشركات المستحوذ عليها.

لا يشمل التحليل عمليات التداول بين شركات الاستثمار المباشر. وتتراوح فترة الاحتفاظ المعتادة للمستثمر بين ثلاث وسبع سنوات، وعندها تُباع المحفظة إما لشركة استثمار مباشر أخرى أو لمشترٍ "استراتيجي" تقليدي في القطاع، وعادةً ما يكون مصنّعًا للمعدات الأصلية.

نحن حاليًا في المراحل الأولى من الموجة الأولى من هذا النوع من الصفقات، وهو ما يفسر جزئيًا انخفاض حجم المعاملات في عام 2024: فقد تم تداول منصتين مدعومتين من قبل شركات الأسهم الخاصة (Elevated و Action Elevator) لمستثمرين أكبر دون أن تكونا راغبتين في الاستحواذ، في حين يبدو أن المنصات الكبيرة الأخرى المدعومة من قبل شركات الأسهم الخاصة تركز جهودها على المشاريع الداخلية من أجل الاستعداد لعملية بيع المحفظة.

حققت معظم هذه الصفقات نتائج إيجابية للمستثمر الأصلي، مما يشير إلى أن شركات الأسهم الخاصة ستواصل الاستثمار في شركات المصاعد في المستقبل.

ونتيجة لجهود الدمج هذه، ظهرت شركات منصات نقابية وغير نقابية مدعومة من قبل شركات الأسهم الخاصة، وعادة ما تبدأ في منطقة واحدة متقاربة ولكنها غالباً ما تنمو عبر مناطق جغرافية أكبر بمرور الوقت.

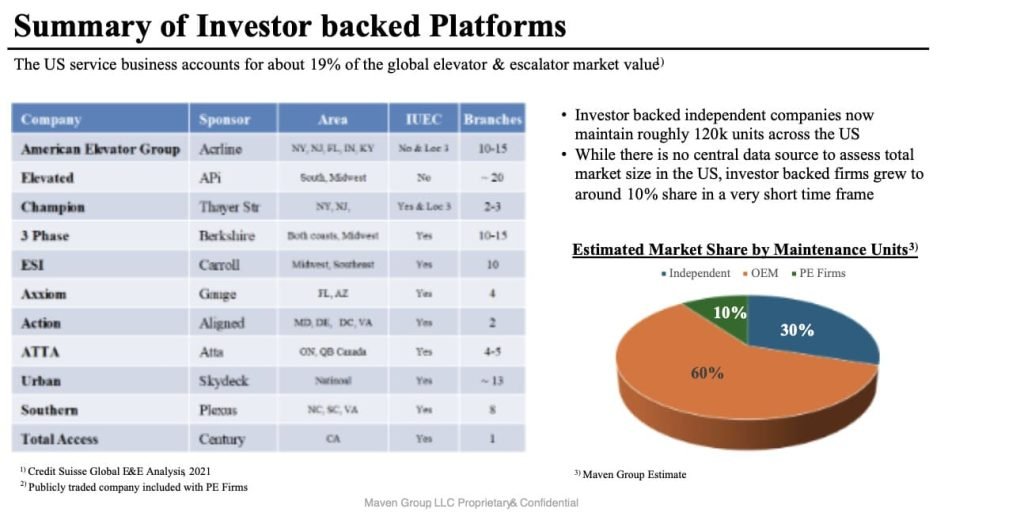

كان التأثير على مشهد الصيانة ملحوظًا: تتولى شركات المنصات المدعومة من قبل شركات الأسهم الخاصة الآن صيانة حوالي 10٪ من جميع المصاعد والسلالم المتحركة في الولايات المتحدة، تاركة حوالي 60٪ من الوحدات لمصنعي المعدات الأصلية التقليديين والنسبة المتبقية البالغة 30٪ لمقدمي الخدمات المستقلين المملوكين للقطاع الخاص ("ISPs"):

بينما نلاحظ ممارسات مختلفة بين الشركات، تميل الشركات المصنعة للمعدات الأصلية إلى التركيز على تغطية "الصيانة الكاملة" المعززة بتقنية المراقبة عن بعد، مما يسمح بصيانة عدد كبير إلى حد ما من الوحدات بواسطة كل فني صيانة مسار.

| مصنعي المعدات الأصلية | شركات الاستثمار المباشر |

| لطالما اعتمدت الشركات المصنعة للمعدات الأصلية في تقييمها على إيرادات الصيانة المتكررة | تميل شركات الاستثمار المباشر إلى الاعتماد في تقييمها على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك. (الأرباح قبل الفوائد والضرائب والإهلاك، (أمورت) |

| ♦ عادةً ما تشتري الشركات المصنعة للمعدات الأصلية جميع أسهم البائع أو، في أغلب الأحيان، 100% من أصول الشركة. ♦ غالبًا ما يكون البائعون واسم علامتهم التجارية يتم استيعابها فوراً؛ ويحقق مصنّعو المعدات الأصلية وفورات في التكاليف بسرعة. ♦ عادةً لا يحتفظ البائعون بحقوق الملكية، لذلك سعر الشراء المتفق عليه مبدئياً هو أعلى سعر للبائع. ♦ عادةً ما يحتفظ مصنّعو المعدات الأصلية بمبلغ معين لـ إطار زمني محدد للتحوط ضد الاحتمالات خسائر المحفظة الاستثمارية. | ♦ غالباً ما تشتري شركات الأسهم الخاصة أسهم الشركة؛ يُطلب من الملاك "إعادة تدوير" جزء من سعر الشراء، وهو ما يفيد المشترين لأن لا يزال البائعون يتحملون مسؤولية كبيرة في هذه العملية. ♦ يتيح هذا الهيكل أيضًا للبائعين الاستفادة من عملية بيع الشركة التالية، وبيعها النهائي قد يتجاوز العائد سعر الشراء الأولي. ♦ تهدف شركات الاستثمار المباشر إلى تحقيق عوائد على استثماراتها الأولية استثمارات في نطاق 2.5x - 5.0x. ♦ يمكن تقليل الاحتجاز من خلال RWI. |

في المقابل، يعتمد العديد من مزودي خدمات الإنترنت على اتفاقيات صيانة دورية، ويحافظون على عدد الوحدات لكل فني أقل بكثير من الشركات المصنعة الأصلية. وقد برزت الشركات المدعومة من شركات الاستثمار الخاص كنموذج هجين بين هذين النهجين، حيث تسعى عادةً إلى تحسين نموذج مزودي خدمات الإنترنت من خلال الاستثمار في الإدارة والتكنولوجيا، وزيادة كفاءة العمليات الإدارية، وتحقيق التكامل بين مسارات الشبكة.

وبالتالي، يقع توزيع مسارات البيانات للشركات المدعومة من شركات الاستثمار الخاص بين مصنّعي المعدات الأصلية ومزودي خدمات الإنترنت، مع تباين ردود فعل قاعدة العملاء الذين اختاروا الشراكة مع مزودي خدمات الإنترنت. ومع ذلك، فقد تجاوزت معدلات الاحتفاظ بالعملاء لدى شركات دمج الاستثمار الخاص عمومًا 90% من المحافظ المستحوذ عليها.

كما أدى تدفق الاستثمارات من مصادر غير تقليدية إلى تغيير الملف التعريفي النموذجي للبائع: فبينما تستحوذ الشركات المصنعة للمعدات الأصلية عادةً على جميع أصول البائع وغالبًا ما تتخلص من اسم العلامة التجارية، فإن شركات الأسهم الخاصة عادة ما تشتري غالبية أسهم الشركة المستحوذ عليها مع إبقاء البائع منخرطًا في العمليات اليومية.

يُمكّن هذا النموذج البائعين من تحقيق مكاسب مالية من الصفقات المستقبلية. بعبارة أخرى، لم يعد بيع شركة خدمات المصاعد مجرد استراتيجية خروج للمؤسسين في نهاية مسيرتهم المهنية، بل أصبح خيارًا جذابًا لرواد الأعمال الطموحين في منتصف حياتهم المهنية.

باختصار، أصبح وجود شركات الأسهم الخاصة في صناعة خدمات المصاعد في أمريكا الشمالية هو "الوضع الطبيعي الجديد". يقدر العملاء المنصات المدعومة من قبل شركات الأسهم الخاصة لما توفره من مزيج بين المرونة التي توفرها شركات خدمات الإنترنت من جهة، والمستوى العالي من الهيكلة والتنظيم الذي توفره الشركات المصنعة للمعدات الأصلية من جهة أخرى - على الرغم من أنه لا تزال هناك أسواق كبيرة لشركات خدمات الإنترنت التقليدية والشركات المصنعة للمعدات الأصلية على حد سواء.

جميع التوقعات تنطوي بطبيعتها على عيوب، لكن الاستنتاجات التالية حول الاتجاهات المستقبلية تبدو مرجحة: بعد نجاح عمليات التخارج لعدد من المستثمرين الأوائل، سيظل مستوى اهتمام شركات الاستثمار المباشر بدخول هذا القطاع مرتفعًا. ونظرًا لأن منصات الخدمات المدعومة من شركات الاستثمار المباشر قد استحوذت على ما يقارب 10% من حصة سوق الخدمات خلال السنوات الخمس الماضية، فإن رد الفعل الطبيعي من جانب مصنعي المعدات الأصلية سيكون تكثيف جهودهم في عمليات الاندماج والاستحواذ في أواخر عام 2024 وطوال عام 2025.

المزيد من الفئة

أخبار يومية