Una tercera encuesta realizada a 600 profesionales del sector de los ascensores, seguida de un seminario web con aproximadamente 200 participantes, señala un cambio hacia un optimismo cauteloso durante la pandemia de COVID-19. Las condiciones actuales mejoraron notablemente, con una puntuación de situación actual similar al PMI de 64, mientras que la puntuación prospectiva es de 48, lo que indica que persiste la cautela. Las perspectivas se han inclinado hacia la neutralidad en general, pero varían según la región: Norteamérica y gran parte de Asia se volvieron más positivas, Alemania pasó a la neutralidad y China se mantuvo en negativo neto. Los proveedores de componentes son los más optimistas, los fabricantes ligeramente negativos y los proveedores de servicios cerca de la neutralidad. Las perspectivas de empleo aumentaron a un 12% neto positivo. La incertidumbre en materia de política económica sigue siendo la principal limitación, las materias primas presentan un riesgo significativo limitado y la competencia sigue siendo dura, aunque se está atenuando ligeramente.

La tercera encuesta de la industria disfruta de una participación creciente y una nueva discusión en un seminario web a medida que continúa el cambio hacia la positividad.

Elevator World, Inc.; la asociación alemana de ascensores VFA Interlift eV; y el organizador de ferias AFAG, en asociación con Credit Suisse, compartieron los resultados de su tercera encuesta a representantes de la industria de ascensores sobre el estado actual de la industria y las perspectivas comerciales futuras durante la pandemia de COVID-19 en enero. La encuesta recibió 600 respuestas, en comparación con las 572 de la segunda iteración (ELEVATOR WORLD, diciembre de 2020) y las 550 de la primera. El director general de Credit Suisse y jefe de investigación de acciones de bienes de capital europeos, André Kukhnin, colaboró en la preparación de un análisis gráfico, que incluía desgloses por país, de los resultados, incluidas las respuestas sobre el riesgo de aumento de los costos de las materias primas para las empresas en 2021.

Por primera vez, la publicación de los resultados fue seguida por un webinar en el que participaron aproximadamente 200 personas, organizado por Kukhnin; Achim Hütter, presidente de VFA-interlift; y Henning Könicke, director ejecutivo de AFAG. Compartieron más conocimientos e información, observando que iniciativas como las encuestas prometen "poner el transporte vertical (VT) en el mapa como uno de los [sectores] más resilientes del mundo industrial" y que existe una "clara división y bifurcación en el camino con respecto a cómo las empresas de VT monetizarán el Internet de las cosas ". Könicke proporcionó una descripción general de los próximos eventos de la industria en todo el mundo, y el trío dijo que su objetivo es aumentar el número de participantes de la encuesta y los países cubiertos. Las observaciones adicionales incluyeron:

Todas las capas de la cadena de suministro de la industria (proveedores de componentes, fabricantes y proveedores de servicios) se volvieron cada vez más positivas, mientras que las asociaciones de la industria se mantuvieron cautelosas.

Outlook: La visión de la industria sobre las perspectivas durante los próximos seis meses mejoró aún más, pero ligeramente, ahora casi alcanzando el equilibrio de respuestas cautelosas versus positivas, con el 24% todavía esperando un desarrollo desfavorable, frente al 21% que espera un desarrollo favorable (29%) versus el 24% en octubre de 2020 y 29% frente al 19% en julio de 2020. Los encuestados de América del Norte se volvieron más positivos, mejorando aún más en un territorio firmemente positivo neto. En particular, los encuestados en Alemania pasaron de su claro positivo neto a uno ampliamente neutral en esta encuesta. Europa, además de Alemania, mejoró claramente y alcanzó una posición casi neutral. La perspectiva de China se moderó y se mantuvo en un territorio neto negativo. Asia, además de China, experimentó una mejora significativa al convertirse en la segunda más positiva con un saldo neto positivo general.

Mirando a lo largo de la cadena de suministro, la perspectiva de los fabricantes se moderó levemente y se convirtió en una pequeña neta negativa. Los proveedores de componentes se volvieron más positivos, con un pequeño saldo neto positivo de respuestas “favorables” versus “desfavorables”. Las respuestas de las perspectivas de los proveedores de servicios se mantuvieron prácticamente sin cambios en comparación con los resultados de octubre de 2020, en una postura casi neutral.

Expresado como un índice de difusión similar al PMI, a nivel mundial, el puntaje de "Situación actual" es 64, una mejora sustancial adicional frente a 56 en octubre de 2020 y 46 en julio de 2020 y, por lo tanto, indica un retorno sostenido al crecimiento. El puntaje similar al PMI de comentarios prospectivos es ahora de 48, ligeramente mejorado frente a 47 en octubre del año pasado (45 en julio, pero aún apuntando a una perspectiva neta cautelosa). Las perspectivas mejoraron en América del Norte, Asia excepto China, Europa excepto Alemania y en América del Sur, mientras que empeoró en Alemania, China y Oriente Medio.

Resumen del cálculo del índice de difusión similar al PMI que refleja la situación y las perspectivas recientes

Resumen del cálculo del índice de difusión similar al PMI que refleja la situación reciente

Factores limitantes: La incertidumbre sobre la política económica sigue siendo un factor limitante clave para el desempeño empresarial, según esta encuesta, consistente con las lecturas de octubre de 2020 y julio de 2020. La demanda insuficiente se deslizó a la posición número 3 como un factor limitante, destacado ahora por solo el 30% de los encuestados frente al 35% antes. La mano de obra siguió siendo un factor limitante clave, sin cambios en comparación con octubre, mientras que las restricciones financieras y la escasez de materiales y / o equipos han disminuido aún más.

Prospectos de empleo: Las perspectivas de empleo de la industria en general se han movido aún más hacia el territorio positivo en esta encuesta, con ahora un 22% que indica un aumento frente a una disminución del 10% (67% sin cambios) y, por lo tanto, una lectura positiva neta del 12%. Esto fue impulsado por la mejora en todas las regiones excepto Asia, además de China, que cayó en un pequeño neto negativo; Alemania, que se mantuvo estable en un claro nivel neto positivo; y América del Sur, que se mantuvo estable en neutral neto. La mejora más notable de las perspectivas de empleo se registró en Oriente Medio.

Materias primas: Esta pregunta se introdujo en esta versión de la encuesta para medir las opiniones de la industria sobre el riesgo de los precios al contado de las materias primas recientemente subidos. Alrededor de un tercio de los encuestados en general anticipa un impacto neto, y la mitad adicional espera uno ligeramente negativo, dejando poco menos del 20% esperando un impacto significativo. Mirando a lo largo de la cadena de suministro, los proveedores de servicios esperan el impacto más benigno (85% espera un impacto neto o ligeramente negativo), seguidos por los fabricantes (c80%) y por los proveedores (c75%) que están más preocupados, con c25% esperando un impacto significativamente negativo. impacto.

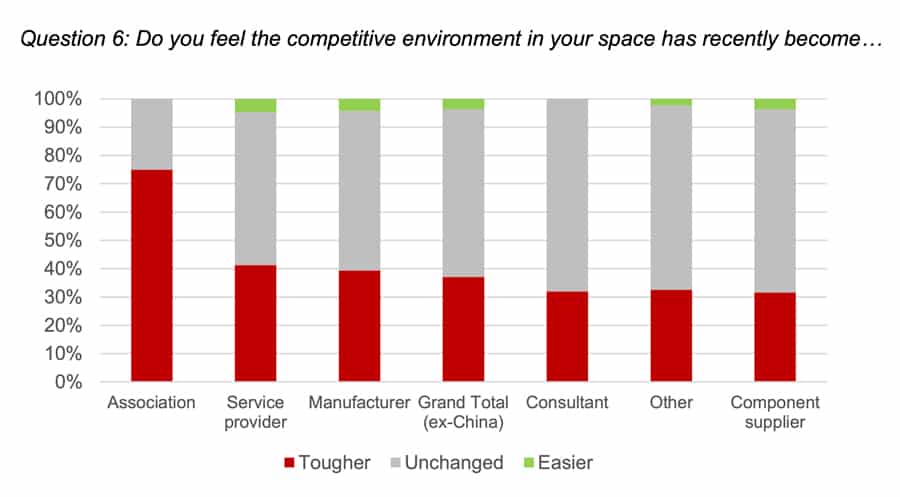

Ambiente competitivo: Las respuestas a esta pregunta apuntaban a un entorno competitivo duro continuo a nivel mundial y en toda la cadena de suministro, pero apuntaban a una pequeña mejora en comparación con octubre de 2020. Geográficamente, Alemania; Norteamérica; y Asia, además de China, mejoró claramente pero se mantuvo netamente negativa, mientras que Europa, además de Alemania, se mantuvo prácticamente sin cambios (en neta negativa). China, Oriente Medio y América del Sur experimentaron un claro deterioro del entorno competitivo. Mirando a lo largo de la cadena de suministro, los fabricantes, proveedores de servicios y proveedores de componentes a nivel mundial vieron una pequeña mejora en esta encuesta en comparación con octubre de 2020, pero se mantuvo en un nivel neto negativo. Los proveedores de componentes volvieron a señalar el menor resultado negativo neto.

- La evaluación de la situación actual mejoró claramente en el cuarto trimestre de 2020 en todas las regiones y en toda la cadena de suministro.

- Las perspectivas para los próximos seis meses se trasladaron gradualmente a una postura menos cautelosa, pero con variaciones significativas entre las regiones y la cadena de suministro.

- Los consultores son más positivos que las asociaciones.

- Las empresas son más optimistas sobre el aumento del empleo, con la mejora más marcada observada en Oriente Medio.

- La evaluación de la situación competitiva sigue siendo cautelosa, pero se ha vuelto un poco menos en comparación con la encuesta de octubre de 2020.

- Las perspectivas de empleo siguen siendo positivas y mejoraron aún más a nivel mundial.

- La incertidumbre sobre la política económica sigue siendo el factor limitante clave, mientras que otros han disminuido en general.

- La inflación de las materias primas ahora es vista como un riesgo significativo por menos del 20% de los encuestados.

MÁS DE LA CATEGORÍA

NOTICIAS DIARIAS