Konsolidierung der nordamerikanischen Aufzugsbranche durch Private Equity seit 2018

Von Dominik Sachsenheimer | Wartung | Dezember 1, 2025

6 Minuten zum Lesen

HÖREN SIE SICH DIESEN ARTIKEL AN

Seit 2018 haben Private-Equity-Gesellschaften die nordamerikanischen Aufzugsdienstleister verstärkt konsolidiert. Anreize hierfür boten vorgeschriebene Sicherheitsmodernisierungen, wiederkehrende Wartungseinnahmen, geringe Investitionskosten und ein veralteter Anlagenbestand mit hohem Modernisierungspotenzial. Das Transaktionsvolumen stieg jährlich auf über zehn und erreichte 2021 mit fast 40 seinen Höhepunkt. Private-Equity-Gesellschaften übertrafen die Originalhersteller (OEMs) sowohl bei den Transaktionen als auch bei den übernommenen Umsätzen. Von Private Equity unterstützte Plattformen betreuen mittlerweile rund 10 Prozent der US-amerikanischen Aufzugsanlagen und nehmen eine Hybridposition zwischen OEMs und unabhängigen Anbietern ein, indem sie Management, Technologie und Routeneffizienz verbessern. Die Kundenbindung liegt typischerweise bei über 90 Prozent. Exit-Zeiträume von drei bis sieben Jahren haben sich als profitabel erwiesen, wodurch die Beteiligung von Private Equity zum neuen Standard geworden ist und voraussichtlich weitere Fusionen und Übernahmen von OEMs anstoßen wird.

von Dominik Sachsenheimer

Dieser Artikel wurde auf dem International Elevator & Escalator Symposium 2024 auf Paradise Island, Bahamas, vorgestellt.

Seit 2018 investieren verschiedene Private-Equity-Gesellschaften („PE-Gesellschaften“) aufgrund der vielen attraktiven Merkmale der Aufzugsbranche verstärkt in Aufzugsdienstleistungsunternehmen in Nordamerika:

- Die geltenden Vorschriften und der etablierte Trend hin zu immer strengeren Sicherheitsanforderungen garantieren eine Nachfrage nach qualifizierten Dienstleistern.

- Die Branche erbrachte während der COVID-19-Pandemie für jedes Gebäude unternehmenskritische Dienstleistungen bzw. „wesentliche Dienstleistungen“.

- Vorhersagbarkeit und langfristige Transparenz der wiederkehrenden Wartungs- und Reparaturumsätze

- Diversifizierter Kundenstamm über viele Konten hinweg

- Hochqualifizierte Techniker bilden einen „Graben“ oder eine hohe Eintrittsbarriere.

- Die Investitionsausgaben im Verhältnis zum Umsatz sind geringer als in vielen anderen Branchen. Die meisten Dienstleistungsunternehmen benötigen lediglich ein kleines Büro/Lager sowie Lkw und Werkzeuge.

- Gesunder Cashflow aus wiederkehrenden Einnahmequellen sowie Vorabrechnung bei den meisten Modernisierungs- und Bauprojekten

- Die veraltete Gerätebasis führt zu einem dringenden Modernisierungsbedarf im kommenden Jahrzehnt.

- Die generell kürzere Lebensdauer von Anlagen in Verbindung mit den zuvor genannten Trends hin zu strengeren Sicherheitsanforderungen lässt vermuten, dass auch die Häufigkeit von Modernisierungsprojekten in Zukunft zunehmen wird.

- In den letzten Jahrzehnten haben Originalgerätehersteller („OEMs“) eine lange Geschichte von Schwierigkeiten mit der Servicequalität und Reaktionsfähigkeit.

- Der fragmentierte Markt unabhängiger Unternehmen bietet Konsolidierungspotenzial.

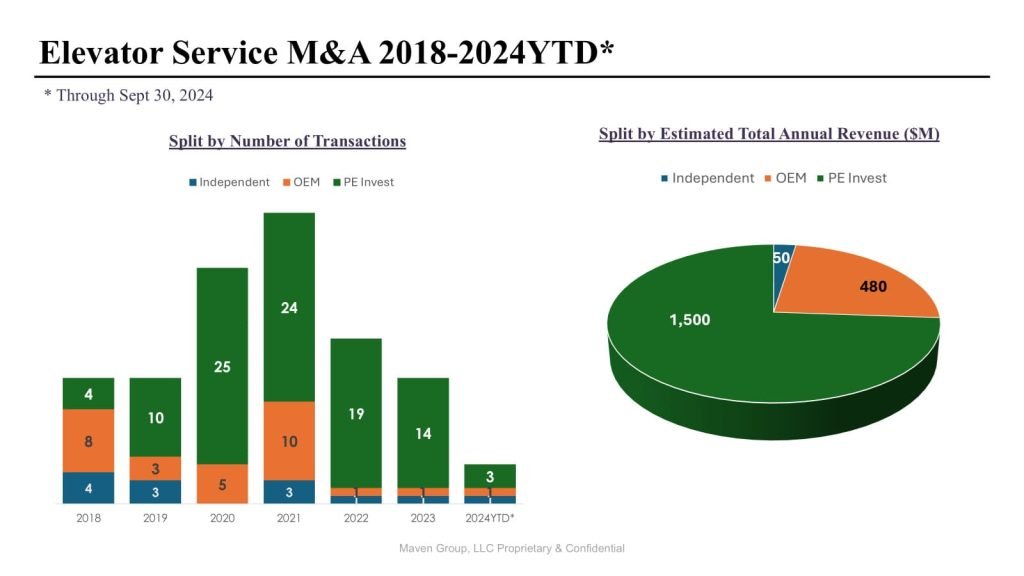

Vor 2018 wurden fast alle Fusionen und Übernahmen in der nordamerikanischen Aufzugsbranche von den vier großen Originalausrüstern (OEMs) durchgeführt, und die Anzahl der Transaktionen pro Jahr lag im Durchschnitt zwischen fünf und zehn.

Seit 2018 haben wir Folgendes festgestellt: a) Die Gesamtzahl der Transaktionen lag jedes Jahr über 10 und erreichte 2021 mit knapp unter 40 ihren Höhepunkt; und b) Private-Equity-Gesellschaften übertrafen die Originalausrüster (OEMs) nicht nur hinsichtlich der Anzahl der Transaktionen, sondern auch hinsichtlich des gesamten Jahresumsatzes der übernommenen Unternehmen.

Transaktionen zwischen Private-Equity-Gesellschaften sind nicht Teil der Analyse. Die übliche Haltedauer eines Investors beträgt durchschnittlich drei bis sieben Jahre. Anschließend wird das Portfolio entweder an eine andere Private-Equity-Gesellschaft oder an einen traditionellen strategischen Käufer der Branche, in der Regel einen Erstausrüster (OEM), verkauft.

Wir befinden uns derzeit in der Anfangsphase der ersten Welle dieser Art von Transaktionen, was teilweise das geringere Transaktionsvolumen im Jahr 2024 erklärt: Zwei von Private Equity unterstützte Plattformen (Elevated und Action Elevator) wurden an größere Investoren verkauft, ohne selbst akquisitorisch zu sein, während andere große, von Private-Equity-Firmen unterstützte Plattformen ihre Anstrengungen offenbar auf interne Projekte konzentrieren, um sich auf einen Verkaufsprozess des Portfolios vorzubereiten.

Die meisten dieser Transaktionen hatten ein positives Ergebnis für den ursprünglichen Investor, was darauf hindeutet, dass Private-Equity-Gesellschaften auch in Zukunft in Aufzugsunternehmen investieren werden.

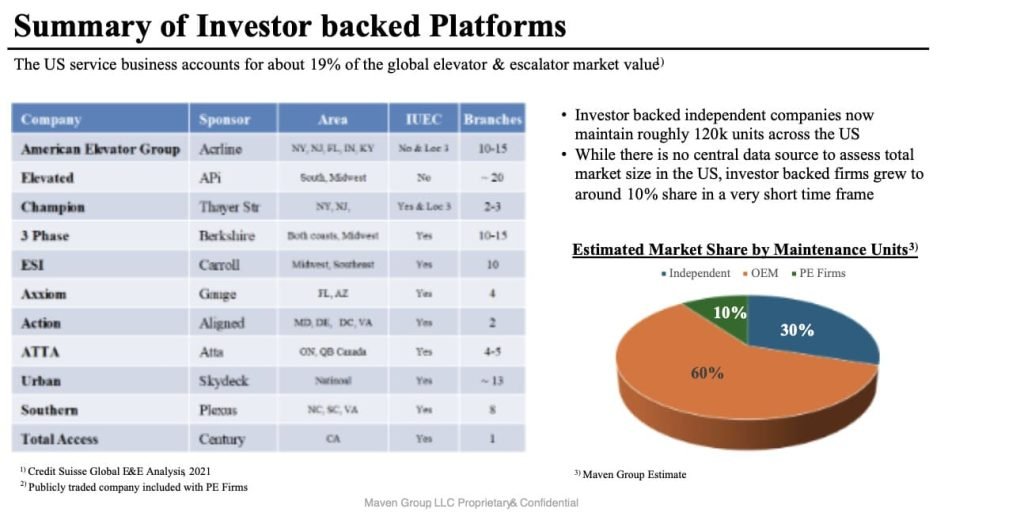

Als Ergebnis dieser Konsolidierungsbemühungen entstanden gewerkschaftlich organisierte und nicht gewerkschaftlich organisierte Plattformunternehmen, die von Private Equity unterstützt wurden und in der Regel in einem begrenzten Gebiet begannen, sich aber im Laufe der Zeit oft auf größere geografische Regionen ausdehnten.

Die Auswirkungen auf die Wartungslandschaft sind deutlich spürbar: Plattformunternehmen, die von Private-Equity-Firmen unterstützt werden, warten mittlerweile etwa 10 % aller Aufzüge und Rolltreppen in den USA, während etwa 60 % der Anlagen von traditionellen OEMs und die restlichen 30 % von unabhängigen, privat geführten Serviceanbietern („ISPs“) gewartet werden.

Obwohl wir bei den einzelnen Unternehmen unterschiedliche Vorgehensweisen beobachten, konzentrieren sich OEMs tendenziell auf eine umfassende Wartungsabdeckung, die durch Fernüberwachungstechnologie unterstützt wird. Dies ermöglicht es jedem Routenmechaniker, eine relativ hohe Anzahl von Einheiten zu warten.

| Hersteller und Marken | Private-Equity-Firmen |

| OEMs haben ihre Bewertung traditionell auf Folgendem basiert: wiederkehrende Wartungseinnahmen | Private-Equity-Firmen orientieren sich bei ihrer Bewertung in der Regel am EBITDA. (Ergebnis vor Zinsen, Steuern und Abschreibungen) Amortisation) |

| ♦ OEMs kaufen in der Regel alle Anteile eines Verkäufers oder, häufiger 100 % des Firmenvermögens. ♦ Verkäufer und ihre Markennamen sind oft Die Kosteneinsparungen werden sofort absorbiert; die OEMs realisieren sie. schnell. ♦ Die Verkäufer behalten in der Regel kein Eigenkapital, daher Der ursprünglich ausgehandelte Kaufpreis beträgt Höchstpreis für den Verkäufer. ♦ OEMs behalten in der Regel einen bestimmten Betrag ein für ein bestimmter Zeitrahmen zur Absicherung gegen potenzielle Portfolioverluste. | ♦ Private-Equity-Firmen kaufen häufig Anteile des Unternehmens; Die Eigentümer werden gebeten, einen Teil der Kaufpreis, was den Käufern hilft, weil Die Verkäufer haben weiterhin ein „eigenes Risiko“. ♦ Diese Struktur ermöglicht es auch Verkäufern, davon zu profitieren der nächste Verkauf des Unternehmens und ihr endgültiger Der Rückgabebetrag kann den ursprünglichen Kaufpreis übersteigen. ♦ Private-Equity-Firmen streben eine Rendite auf ihr anfängliches Kapital an. Investitionen im Bereich des 2.5- bis 5.0-Fachen. ♦ Der Einbehalt kann durch RWI reduziert werden. |

Umgekehrt setzen viele Internetdienstanbieter auf Wartungsverträge („Öl und Schmierung“) und halten die Anzahl der Geräte pro Techniker deutlich niedriger als die Originalhersteller. Private-Equity-finanzierte Unternehmen haben sich als Hybrid zwischen diesen beiden Ansätzen etabliert und versuchen in der Regel, das Geschäftsmodell der Internetdienstanbieter durch Investitionen in Management und Technologie, eine höhere Effizienz im Backoffice und Synergien im Routenmanagement zu optimieren.

Folglich liegt die Marktauslastung von Private-Equity-finanzierten Unternehmen zwischen der von OEMs und ISPs, was bei den Kunden, die sich für eine Partnerschaft mit den ISPs entschieden haben, unterschiedliche Reaktionen hervorruft. Dennoch lagen die Kundenbindungsraten der Private-Equity-Konsolidierer im Allgemeinen deutlich über 90 % der übernommenen Portfolios.

Der Zustrom von Investitionen aus unkonventionellen Quellen hat auch das typische Verkäuferprofil verändert: Während OEMs in der Regel alle Vermögenswerte des Verkäufers erwerben und oft den Markennamen eliminieren, kaufen Private-Equity-Firmen üblicherweise die Mehrheit der Anteile des erworbenen Unternehmens und binden den Verkäufer weiterhin in das Tagesgeschäft ein.

Dieses Modell ermöglicht es den Verkäufern, finanziell von zukünftigen Transaktionen zu profitieren. Anders ausgedrückt: Der Verkauf eines Aufzugsserviceunternehmens ist nicht länger nur eine Ausstiegsstrategie für Gründer am Ende ihrer Karriere, sondern wird zu einer attraktiven Option für wachstumsorientierte Unternehmer in der Mitte ihrer Laufbahn.

Zusammenfassend lässt sich sagen, dass die Präsenz von Private-Equity-Gesellschaften in der nordamerikanischen Aufzugsbranche zum „neuen Normalzustand“ geworden ist. Kunden schätzen Plattformen, die von Private-Equity-Gesellschaften unterstützt werden, da sie eine Mischung aus der Flexibilität von Internetdienstanbietern und der hohen Struktur und Organisation von Originalherstellern bieten – obwohl es weiterhin große Märkte für traditionelle Internetdienstanbieter und Originalhersteller gibt.

Alle Prognosen sind naturgemäß fehlerhaft, doch die folgenden Schlussfolgerungen zu zukünftigen Trends erscheinen wahrscheinlich: Nach dem erfolgreichen Ausstieg verschiedener Frühinvestoren wird das Interesse von Private-Equity-Gesellschaften am Einstieg in die Branche weiterhin hoch bleiben. Da von Private-Equity-Gesellschaften unterstützte Serviceplattformen in den letzten fünf Jahren einen Marktanteil von rund 10 % im Servicebereich erreicht haben, wäre eine naheliegende Reaktion der OEMs, ihre eigenen M&A-Aktivitäten Ende 2024 und im gesamten Jahr 2025 zu verstärken.

MEHR AUS DIESER KATEGORIE

NACHRICHTEN