Die deutsche Aufzugs- und Fahrtreppenbranche belegt den dritten Platz in Europa und verzeichnet ein stetiges Wachstum, gestützt durch eine robuste Wirtschaft und einen florierenden Bausektor. Die Nachfrage im Hochbau, insbesondere im Mehrfamilienhausbau, bleibt trotz eines verlangsamten Wachstums und Engpässen durch begrenztes Bauland, eingeschränkte Planungskapazitäten und Fachkräftemangel, die die Projektlaufzeiten verlängern, hoch. Der Aufzugsmarkt wird von Modernisierung, Standardisierung, Energieeffizienz und Digitalisierung, einschließlich vorausschauender Wartung und BIM, angetrieben. Der Mangel an qualifiziertem Personal stellt die größte Herausforderung dar und erfordert Schulungen, Personalbeschaffung und Produktivitätssteigerungsmaßnahmen. Urbanisierung und eine alternde Bevölkerung sichern die Nachfrage. Die Branchenbemühungen orientieren sich an den Richtlinien des Europäischen Aufzugsverbands (EAA) zu Sicherheit, Barrierefreiheit, Umweltverträglichkeit, Harmonisierung und Attraktivität. KMU halten weiterhin rund 40 Prozent des deutschen Marktes.

Der deutsche Aufzugs-/Rolltreppenmarkt zeigt ein Upgrade.

Die deutsche Aufzugs- und Fahrtreppenindustrie belegt einen starken dritten Platz in Europa und verzeichnet ein stetiges Wachstum. Es ist eingebettet in eine ebenfalls relativ starke deutsche Wirtschaft und Bauindustrie, die gute Voraussetzungen für eine kleine, aber hochspezialisierte technische Industrie bietet. Zahlen und Trends sowie Fakten und Schätzungen beschreiben den aktuellen Stand und die voraussichtliche zukünftige Entwicklung.

Deutsche Wirtschaft wächst und Branchenflaggen

Laut Eurostat betrug das deutsche BIP im Jahr 2017 rund 3.3 Milliarden Euro (3.6 Billionen US-Dollar), verglichen mit etwa 15,4 Milliarden Euro (17 Billionen US-Dollar) in Europa. Es stieg weiter an, nachdem der letzte Rückgang im Jahr 2009 verzeichnet worden war. Die Arbeitslosenquote lag im November 2018 bei 3,3 % (gegenüber 6.7 % in den 28 Mitgliedstaaten der Europäischen Union (EU-28)), und die Inflation betrug im November 2019 rund 1.2 % (gegenüber 1.3 % in der EU-28). Der Primärenergieverbrauch blieb etwa fünf Jahre lang relativ konstant, während der Bruttostromverbrauch seit mehr als zehn Jahren tendenziell deutlich sinkt. 2017 zählte die EU-Kommission Deutschland zu den innovationsstärksten Ländern und rangierte damit auf Platz sieben von 28 Mitgliedstaaten, wenngleich mit einem leichten Abwärtstrend im Vergleich zu 2011. Österreich belegte Platz neun und konnte sich gegenüber 2011 deutlich verbessern. Das Weltwirtschaftsforum stufte Deutschland 2018 im globalen Wettbewerbsfähigkeitsranking nach den USA und Singapur auf Platz drei ein.

Das Wirtschaftsaktivitäts-Ampeldiagramm des Instituts der Deutschen Wirtschaft (IW) vom Dezember 2019 vergleicht Deutschland, die EURO-Zone und die USA hinsichtlich Produktion, Beschäftigung und Nachfrage – den wichtigsten Kennzahlen zur Charakterisierung der Volkswirtschaften.

| Dezember 2019 | Deutschland | Europa | US |

| Industrielle Produktion | Schlechter | Schlechter | Stabil |

| Eingehende Bestellungen | Stabil | Schlechter | Stabil |

| Mitarbeiter | Stabil | Stabil | Arbeitsumgebungen |

| Verbrauchervertrauen | Stabil | Stabil | Stabil |

| Investment | Stabil | Stabil | Stabil |

| Ausfuhr | Stabil | Stabil | Stabil |

Der Bausektor boomt mit steigenden Baupreisen

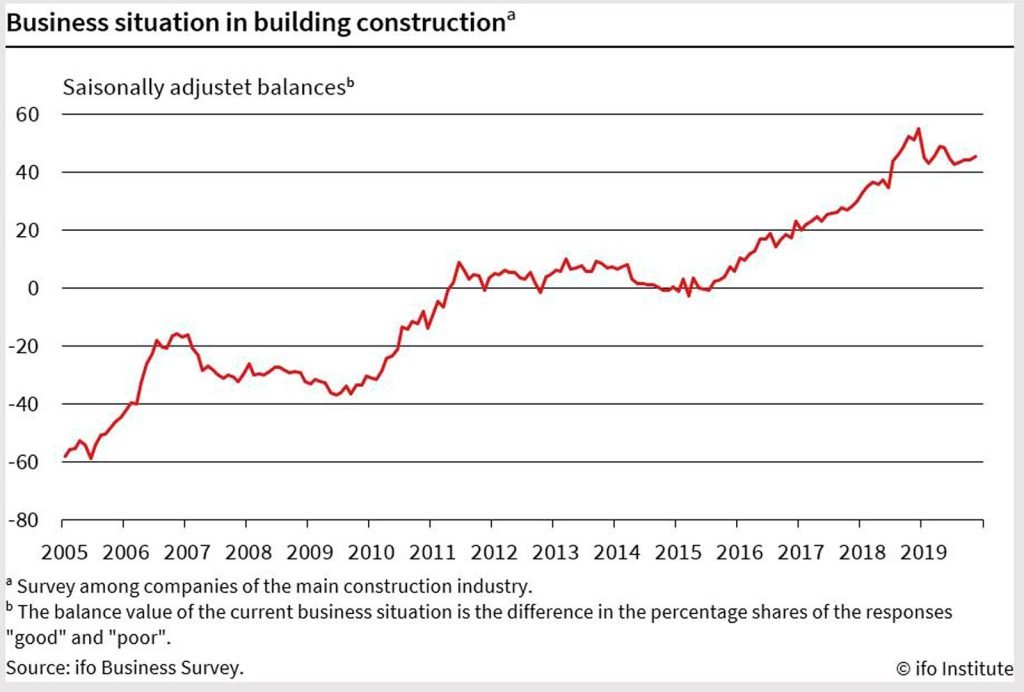

Ludwig Dorffmeister, Referent für Bau- und Immobilienforschung am Ifo-Institut für Wirtschaftsforschung, berichtet, dass die Geschäftslage im Hochbau, einem Teilbereich des Bauhauptgewerbes, bis Dezember 2018 stetig gestiegen sei und seitdem stabil geblieben sei kleine Höhen und Tiefen. Zur aktuellen Lagebeurteilung sagte Dorffmeister:

„Der Bedarf an zusätzlichen Miet- und Eigentumswohnungen wird noch einige Zeit hoch bleiben. Gleichzeitig dürften Gewerbebau und Einfamilienhäuser aufgrund der gedämpften Konjunkturentwicklung rückläufig sein. Aufgrund der anhaltenden Baunachfrage hat sich der Fachkräftemangel vor allem im Handwerk verschärft. Staatliche Auflagen, aber auch die gestiegenen Ansprüche der Nutzer zwingen zu aufwändigerer Bauausführung.“

Seit 1949 befragt das Ifo-Institut regelmäßig Unternehmen zu ihrer wirtschaftlichen Lage. Die größte Beachtung findet der monatliche ifo-Geschäftsklimaindex, der das Bauhauptgewerbe umfasst. Die Befragung für das Bauhauptgewerbe inklusive Hochbau erhebt Einschätzungen zur aktuellen Geschäftslage und zukünftigen Geschäftserwartungen sowie zum Auftragsbestand, zur Kapazitätsauslastung, zur Preisentwicklung und zur Mitarbeiterentwicklung sowie zu Hemmnissen für die Bautätigkeit. Nach Angaben des VDMA (Verband Deutscher Maschinen- und Anlagenbau) stiegen die Umsätze im Hochbau von 9.5 auf 2017 um 2018 %, der Auftragseingang stieg um 6.7 %.

Die Entwicklung der Geschäftslage im Hochbau zeigt zwei beeindruckende Aufschwünge. Der erste kam in den Jahren 2010-2011 mit dem Beginn eines langfristigen Aufschwungs im Wohnungsbau und der wirtschaftlichen Erholung. Dann, im Jahr 2015, begann die Baunachfrage aufgrund eines dramatischen Anstiegs der Flüchtlingseinwanderung wieder zu steigen. Auch in den Jahren 2016 und 2018 haben Unternehmen und Kommunen wieder deutlich mehr Neubauprojekte initiiert.

Die Geschäftslage im Hochbau hat sich im Jahr 2019 leicht abgeschwächt, konnte aber ein hervorragendes Niveau halten. Vor allem Unternehmen agieren vorsichtiger. Die deutliche Verschlechterung der Branchensituation dürfte sich derzeit über eine verringerte Arbeitsplatzsicherheit auch auf den Bau von Ein- und Zweifamilienhäusern auswirken. Langfristig führen die Folgen der alternden Bevölkerung zu einer zunehmenden Verlangsamung der Bautätigkeit. Der Bau von Mehrfamilienhäusern dürfte noch einige Zeit weiter wachsen, wenn auch langsamer. Während es dem Bauhauptgewerbe gelingt, seinen Personalbestand kontinuierlich zu erhöhen, scheint sich der Personalzuwachs im Ausbaugewerbe in Grenzen zu halten. Dies ist ein Grund dafür, dass die Fertigstellung neuer Gebäude immer länger dauert.

Auch wenn die Zeit hoher Wachstumsraten bald vorbei sein dürfte, ist mit einem deutlichen Marktrückgang nicht zu rechnen. Es gibt immer noch Bereiche, in denen weiterer erheblicher Handlungsbedarf besteht, beispielsweise in mehreren Ballungsräumen im Bereich des mehrgeschossigen Wohnungsbaus. Auch in den Bereichen Büro- und Lagerflächen sowie Schulen gibt es Potenzial. Derzeit liegt es jedoch weniger an Geldmangel, sondern vielmehr an Engpässen bei Bauland, Kapazitäten in der Bauwirtschaft sowie bei Behörden und Planern.

Der Markt für Aufzüge und Rolltreppen

Der Aufzugsmarkt in Deutschland wurde in den letzten Jahrzehnten von mehreren Kräften beeinflusst:

- Integration des großen ostdeutschen Marktes

- Modernisierung der zahlreichen Nachkriegsbauten

- EN 81-80 und -20/-50

- Energieeffizienz nach VDI-Richtlinie 4707.

Der umfassende aktuelle technische Trend ist die Digitalisierung in vielen Facetten: zum Beispiel bei eingebetteten Hardwaresystemen, vorausschauender Wartung, Sicherheit der Informationstechnologie, Softwaresimulation und Gebäudeinformationsmodellierung (BIM).

Der stärkste Konjunkturtrend und das größte Risiko spiegeln sich in der überall wiederholten Frage wider: „Können wir für unsere offenen Stellen fähige Mitarbeiter finden?“ Aufgrund des Fachkräftemangels stößt das Wachstum in der Aufzugsbranche an Kapazitätsgrenzen und führt zu einer Arbeitskonzentration, insbesondere beim Servicepersonal. Es besteht ein wachsender Bedarf an Aus- und Weiterbildung. Weitere Abhilfemaßnahmen für den Mangel sind verstärkte Anstrengungen zur Rekrutierung von qualifiziertem Personal, Investitionen in effizienzsteigernde Maßnahmen, Kooperationen mit Bildungseinrichtungen, höhere Gehälter und flexiblere Arbeitszeiten.

Der Aufzugsmarkt wird heute und in naher Zukunft durch Urbanisierung, die alternde Bevölkerung, ISO 8100 und Ressourceneffizienz angetrieben.

Diese Trends spiegeln sich direkt in den fünf Schlüsselbereichen des neuen Fahrplans der European Lift Association (ELA) wider, der Sicherheit, Zugänglichkeit, Umweltbeitrag, globale Harmonisierung und Attraktivität für die Branche umfasst.

Laut dem Statistikkomitee der ELA zeigen die Daten für 2018 im Vergleich zu 2017 einen leichten Anstieg der Anzahl von Aufzügen und Rolltreppen in Europa und Deutschland – wie bereits in den Vorjahren. Deutschland belegte 2018 bei der Anzahl neuer Aufzüge den dritten Platz hinter der Türkei und Frankreich. Die Schweiz wird etwa 40 % des deutschen Gesamtbestands ausmachen, Österreich knapp 25 %. Ähnliches gilt für die Anzahl bestehender Aufzüge: Spanien und Italien liegen vor Deutschland. Die Schweiz kommt auf etwa ein Drittel des deutschen Bestands, Österreich auf etwa 15 %. Weitere Informationen zu anderen europäischen Ländern und Jahren finden Sie unter [Link einfügen]. bit.ly/3aHaCgU.

Der VDMA erhebt vierteljährlich Daten zum Geschäftsklima in der deutschen Aufzugsindustrie. Der aktuelle Lift Index wurde Ende Dezember 2019 veröffentlicht. Nähere Informationen finden Sie unter bit.ly/38Ebi4j.

Unternehmen und Verbände

Der deutsche Aufzugsmarkt besteht aus den „Big 4“, hat aber auch einen Marktanteil von 40 % aus kleinen und mittleren Unternehmen (KMU). In der Schweiz werden 90 % der Arbeiten an Aufzügen und Rolltreppen von multinationalen Konzernen ausgeführt. Insgesamt sind mehr als 600 Unternehmen auf dem deutschen Aufzugsmarkt aktiv. KMU sind vor allem in der Bau- und Komponentenbranche tätig. Viele sind regional orientiert.

Teilweise überschneidend sind die Unternehmen in drei Industrieverbänden organisiert:

- VDMA Fachgruppe Aufzüge und Fahrtreppen: 85 deutsche Mitgliedsunternehmen repräsentieren rund 90 % des Aufzugs- und Fahrtreppenmarktes in Deutschland (https://auf.vdma.org)

- VFA-Interlift: Industrieverband mittelständischer Unternehmen mit mehr als 230 Mitgliedern und einem Jahresumsatz von rund 1 Milliarde Euro (vfa-interlift.de)

- VMA: Vertritt mehr als 70 ausschließlich unabhängige Unternehmen, vom Ein-Personen-Unternehmen bis zum großen Mittelständler (vma.de)

| 2018 (Zahlen gerundet) | Europa | Deutschland |

| Anzahl Aufzüge | 6.2 Millionen | 765,000 |

| Anzahl Rolltreppen | 149,000 | 36,500 |

| Neu gebaute Aufzugsanlagen | 157,000 (4.2 % hydraulisch) = +8.7 % gegenüber 2017 | 22,000 (3.1 % hydraulisch) = +2.1 % ab 2017 |

| Neu gebaute Aufzüge wert | 5.4 Milliarden Euro (5.9 Milliarden US-Dollar) = +9.4 % gegenüber 2017 | 970 Millionen Euro (1.07 Milliarden US-Dollar) = +9.0 % gegenüber 2017 |

| Modernisierung von Aufzügen | 1.7 Milliarden Euro (1.9 Milliarden US-Dollar) = +8.8 % gegenüber 2017 | 283 Mio. EUR (312 Mio. USD) = +12 % ab 2017 |

| Neu gebaute Rolltreppeneinheiten | 5,400 | 500 |

| Wert neu gebauter Rolltreppen | 367 Mio. EUR (404.6 Mio. USD) | 49 Mio. EUR (54 Mio. USD) |

| Mitarbeiter | 158,000 | 17,000 |

| Unternehmen | 600+ | |

| Benutzer pro Tag | Mehr als eine Milliarde |

MEHR AUS DIESER KATEGORIE

NACHRICHTEN