Uno sguardo ai numeri

By Olga Quintanilla Marful | Trend di mercato | Agosto 5, 2022

3 minuti di lettura

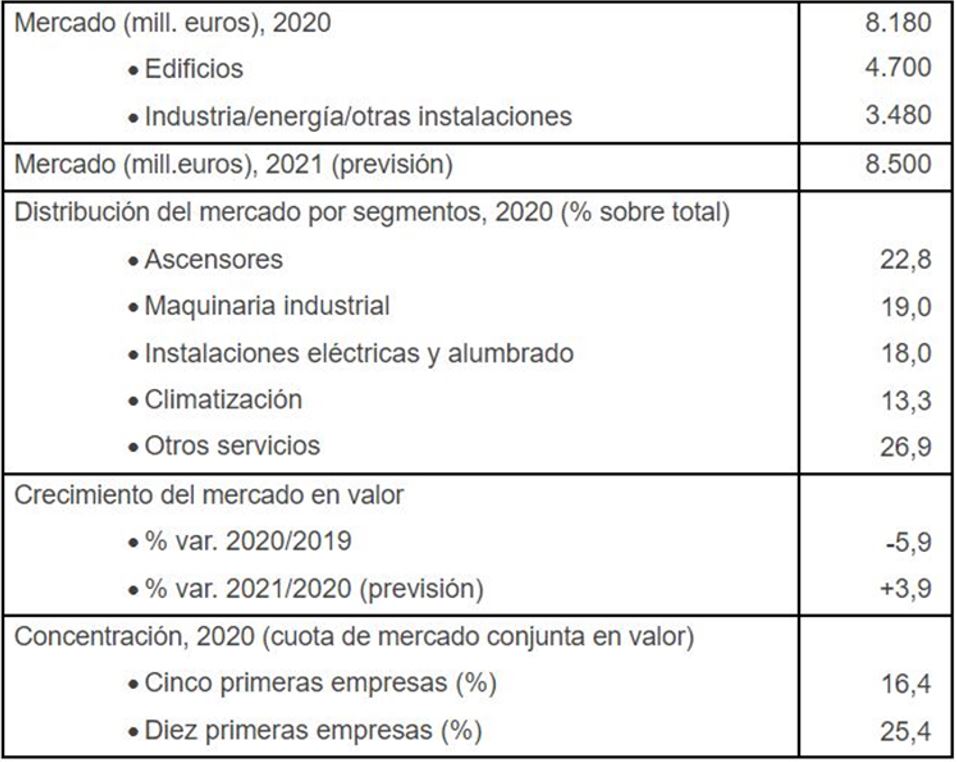

Nel 2021, il fatturato della manutenzione tecnica di edifici e impianti in Spagna ha raggiunto gli 8,500 milioni di euro, in crescita del 4% rispetto al 2020. L'attività era calata a 8,180 milioni di euro nel 2020, con un calo del 5.9% rispetto al 2019, principalmente a causa del COVID-19 e delle chiusure temporanee. La manutenzione degli edifici è diminuita a 4.7 miliardi di euro (in calo del 6.3%), mentre quella degli impianti industriali, energetici e di altro tipo ha totalizzato 3,480 milioni di euro (in calo del 5.3%). Per tipologia di servizio, gli ascensori hanno rappresentato il 23% del fatturato (1,881 milioni di euro), i macchinari industriali il 19%, gli impianti elettrici e di illuminazione il 18% e la climatizzazione il 13%. L'offerta rimane fortemente frammentata, ma si sta concentrando nelle mani di gruppi più grandi, con le prime cinque e le prime dieci aziende che detengono rispettivamente il 16.4% e il 25.4% del mercato, in quanto le imprese stanno ampliando l'offerta di servizi e soluzioni per l'efficienza energetica in vista degli obiettivi del 2030.

Il fatturato della manutenzione tecnica di edifici e strutture in Spagna cresce del 4%.

Il fatturato del settore della manutenzione tecnica per edifici e strutture in Spagna è stato di 8,500 milioni di euro nel 2021, con un aumento del 4% rispetto all'anno precedente, secondo l'Osservatorio Settoriale Informa DBK (filiale di Cesce), società di riferimento che fornisce informazioni commerciali, finanziarie, settoriali e di marketing da Spagna e Portogallo.

After several years of growth, the volume of business derived from the provision of services related to the technical maintenance of buildings and facilities registered a moderate decrease throughout 2020. One reason for the decrease was "the impact of the COVID-19 pandemic, which led to a drop in demand from some customers in the main sectors, due to the temporary closure of non-essential activities, to which was added the subsequent deterioration of the economic situation,” according to sources from DBK.

Pertanto, indicano che il fatturato del settore si è attestato a 8,180 milioni di euro, il 5.9% in meno rispetto al 2019, anno in cui si è registrata una crescita del 2.5%. Il segmento relativo alla manutenzione degli edifici ha mostrato un comportamento molto peggiore, fatturando 4.7 miliardi di euro, con un calo del 6.3%, mentre l'industria, l'energia e altre installazioni hanno registrato un calo minore del 5.3%, che rappresentava 3,480 milioni di euro.

If broken down according to the type of maintenance services, that relating to lifts accounted for 23% of the sector's turnover, which corresponded to EUR1,881 million. This was followed by services from the maintenance segment of industrial machinery, with a share of 19%, followed by electrical and lighting installations at 18%, and air conditioning at 13%.

One of the characteristics of the maintenance sector is the strong atomization of supply, as indicated by DBK Informa: "The sector registers a growing degree of concentration of activity in the main companies." Thus, the first five gathered a joint market share of 16.4% in 2020, a percentage that stood at 25.4% when considering the first 10.

It is a fact that the companies with the greatest weight in the market continue to apply "a policy of expansion in what refers to their portfolio of services with the aim of meeting the demand that is occurring due to the increase in comprehensive maintenance offers," DBK sources said. In addition to this excess of offers, these sources added that "the opportunities launched by customers in the field of energy efficiency services are also being expanded" in the face of the demands imposed by the 2030 Agenda on buildings, as well as in the facilities.

Pertanto, questo Osservatorio di settore evidenzia che tra i principali operatori figurano i gruppi multiservizi, specializzati nella fornitura di servizi ausiliari alle imprese, a cui si aggiungono le società specializzate in installazioni e montaggi. Questa sezione comprende i produttori e gli installatori di ascensori, che sono responsabili dell'esecuzione dei lavori di manutenzione sulle apparecchiature installate.

La tabella seguente mostra i principali dati relativi alla manutenzione, da cui risulta che il segmento degli ascensori ha la quota di mercato più elevata:

ALTRO DALLA CATEGORIA

NOTIZIE DEL GIORNO