العالمية للمصاعد والسلالم المتحركة

By أندريه كونين | اتجاهات السوق | 1 فبراير 2022

دقيقة واحدة للقراءة

استمع إلى هذه المقالة

يتوقع بنك كريدي سويس أن يصل حجم صناعة المصاعد والسلالم المتحركة العالمية إلى 100 مليار يورو بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5%. ويُعوض تباطؤ نمو المعدات الجديدة (بمعدل نمو سنوي مركب يبلغ حوالي 1.5% وقيمة تتجاوز 30 مليار يورو) بالزيادة الكبيرة في عمليات التحديث في الصين، والتي يتوقع البنك أن تتوسع سبعة أضعاف، مما يدفع سوق التحديث إلى أكثر من الضعف بحلول عام 2030. ومن المتوقع أن يتجاوز عدد الوحدات المُثبتة 28 مليون وحدة، حيث تمثل الصين حوالي 50% منها بحلول عام 2030، مما سيؤدي إلى تحويل قيمة الصيانة نحو الصين ورفع قيمة الصيانة السنوية إلى ما يقرب من 50 مليار يورو. ويُعزز هذا النمو الجذاب والمتطور كل من الانتشار الواسع لتقنية إنترنت الأشياء الصناعية، وعمليات الدمج بين مصنعي المعدات الأصلية ومزودي خدمات الإنترنت، والعوائد المرتفعة، وصيانة الاشتراكات المدفوعة باللوائح التنظيمية.

يتوقع محللو Credit Suisse الصناعة خلال العقد المقبل.

يتوقع محللو Credit Suisse أن يصل حجم صناعة المصاعد والسلالم المتحركة العالمية (E&E) إلى 100 مليار يورو (115.87 مليار دولار أمريكي) بحلول عام 2030 ، بمعدل نمو سنوي مركب (CAGR) يبلغ 5٪ مقابل نمو تاريخي يبلغ 4.5٪ تقريبًا. بينما نتوقع أن يتباطأ نمو سوق المعدات الجديدة مع توقعات التنمية المستقرة في الصين ، فإننا نرى أن هذا أكثر من تعويض من خلال قطاع التحديث الصيني ، والذي نعتقد أنه سينمو سبعة أضعاف في السنوات العشر القادمة.

معدات جديدة

نتوقع أن ينمو سوق المعدات الجديدة بمعدل نمو سنوي مركب يبلغ 1.5٪ تقريبًا خلال 2021-2030 ، ليصل إلى ما يقرب من 1,200 وحدة سنويًا. الدوافع الرئيسية وراء هذا التوقع هي كما يلي:

- تطور مستقر نسبيًا في سوق الصين بعد فترة من النمو السريع ، ما يقرب من 20 ٪ خلال 2004-2014 وفترة مستقرة نسبيًا من 2015-2020

- نمو طفيف في مناطق أوروبا والشرق الأوسط وأفريقيا (EMEA) والأمريكيتين تماشيًا مع الأداء التاريخي

- حول متوسط النمو المكون من رقم واحد في منطقة آسيا والمحيط الهادئ (APAC) خارج الصين ، يتحسن مقابل المتوسط التاريخي ، حيث نتوقع تسارعًا في الهند

- من حيث القيمة ، نتوقع أن يتجاوز سوق التركيبات الجديدة العالمية 30 مليار يورو (34.76 مليار دولار أمريكي) من حيث القيمة بحلول عام 2030 ، من تقديراتنا بحوالي 25 مليار يورو (28.97 مليار دولار أمريكي) في عام 2020.

الدورية

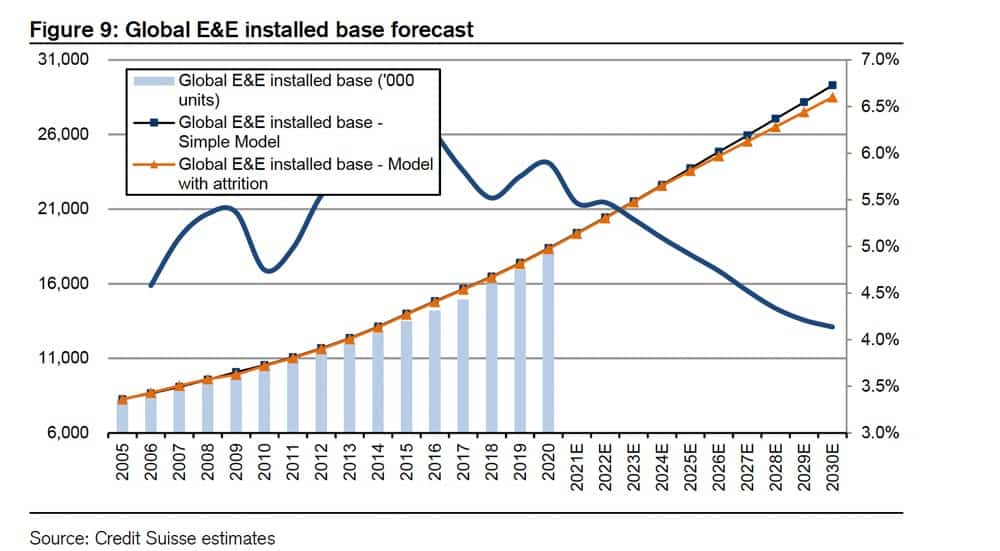

نتوقع أن تصل قاعدة E&E المثبتة لتصل إلى 20 مليون وحدة في عام 2022 وأكثر من 28 مليون وحدة في عام 2030 ، بمعدل نمو 4.5٪ سنويًا خلال هذه الفترة.

يعتمد نموذجنا على التركيبات السنوية الجديدة وافتراض معدل تناقص بنسبة 0.5٪ من القاعدة العالمية المركبة اعتبارًا من عام 2025 فصاعدًا (ما يعادل 1.5٪ تقريبًا من إجمالي القاعدة المثبتة في أوروبا والشرق الأوسط وأفريقيا والأمريكتين). يتناسب افتراض التناقص مع أدلة محدودة على حالات تقاعد E&E استنادًا إلى قاعدة مثبتة تم الإبلاغ عنها مقابل نموذج (أخذ قاعدة مثبتة من عام 2010 وإضافة إجمالي التركيبات الجديدة تعادل على نطاق واسع تقديرات القاعدة المثبتة الحالية من قبل مصنعي المعدات الأصلية الرئيسيين).

نتوقع أن تكون 50٪ من القاعدة العالمية المركبة في الصين بحلول عام 2030 ، مع أن تصبح منطقة أوروبا والشرق الأوسط وأفريقيا أقل من 30٪ والأمريكتين ، أقل من 10٪. يعتبر تغيير لوائح الصيانة في الصين (من الزيارات الحالية الإلزامية كل أسبوعين) هو الحافز الرئيسي ، في رأينا ، لجعل هذا السوق أكثر سهولة بالنسبة للاعبين الدوليين التقليديين. بعد عامين من الطيارين ، نتوقع التغيير في 2023-25.

من حيث القيمة ، نتوقع أن ينمو السوق أيضًا بمعدل سنوي تقريبي 4.5٪ حتى عام 2030 ، ليصل حجم السوق السنوي إلى ما يقرب من 50 مليار يورو (57.93 مليار دولار أمريكي) من تقديرنا بحوالي 30 مليار يورو (34.77 مليار دولار أمريكي) في عام 2020. على الرغم من أننا نتوقع بعض الزيادات في الأسعار في عقود الصيانة عبر الأمريكتين وآسيا (بما في ذلك الصين) ، ونتوقع أن تظل أوروبا ثابتة على نطاق واسع. يؤدي هذا ، جنبًا إلى جنب مع تغيير مزيج السوق نحو متوسط سعر أقل لعقد الصيانة في الصين ، إلى توقع متوسط سعر بيع عالمي مستقر على نطاق واسع (ASP) على مدى السنوات العشر القادمة.

تحديث

نتوقع أن يتضاعف سوق التحديث العالمي من عام 2020 إلى عام 2030 ، مدفوعًا فقط بسوق الصين الذي نتوقع زيادة سبعة أضعاف (700٪) خلال هذه الفترة. يعتمد افتراض نمو السوق الصيني القوي على:

- التطور التاريخي للمنشآت الجديدة من عام 2005 فصاعدًا (زاد بمعدل 6 أضعاف)

- أصبح الدليل على نشاط التحديث الآن محققًا في الصين مع إغلاق اتجاه التركيبات الجديدة تدريجياً

نتوقع أن يصبح سوق التحديث في الصين> 50٪ من الإجمالي العالمي بحلول عام 2026 وأن يتجاوز 20٪ من إجمالي سوق E&E العالمي من حيث القيمة في عام 2030 (مقابل حوالي 12٪ في عام 2020).

الرقمنة / E & E IIoT

كانت صناعة المصاعد من بين أوائل الذين تبنوا إنترنت الأشياء الصناعي (IIoT) ، مع دفع الاتصال من قبل كبار مصنعي المعدات الأصلية ومقدمي الخدمات المستقلين (ISPs) والوافدين الجدد إلى الصناعة منذ عام 2016.

يبلغ الآن كبار مصنعي المعدات الأصلية عن تغطية ما يصل إلى 10٪ من قواعد الصيانة الخاصة بهم بواسطة اتصال إنترنت الأشياء الذي يولد إيرادات إضافية إضافية لعقود الصيانة القياسية (زيادة 10-20٪) مع توصيل ما يصل إلى ثلث قواعد الصيانة الإجمالية الخاصة بهم بطريقة ما (بما في ذلك التقنيات القديمة).

نحن ننظر إلى التبني الرقمي باعتباره أمرًا إيجابيًا واضحًا للصناعة بشكل عام ، لأنه يزيد بشكل أساسي من توليد القيمة الإضافية من قبل مؤسسات الخدمة مع توفر معدات أعلى في نهاية المطاف وبيانات جديدة يتم إنشاؤها.

النقاش الرئيسي ، في رأينا ، هو ما إذا كان سيتم التقاط القيمة المضافة من قبل المشاركين في الصناعة (وفي أي مزيج عبر الشركات المصنعة للمعدات الأصلية / مزودي خدمات الإنترنت / سلسلة التوريد / الوافدين الجدد) أو ما إذا كان سيتم نقلها إلى العملاء.

نعيد التأكيد على وجهة نظرنا بأن توليد الإيرادات الإضافية من الخدمات الرقمية سيكون في النهاية هو تحقيق الدخل المستدام الوحيد للرقمنة. على الرغم من أن الاتصال يمكن أن يؤدي إلى تحسينات كبيرة في الكفاءة الميدانية لصناعة خدمات E&E (معدل إصلاح أعلى لأول مرة ، ودقة عن بُعد ، وتخطيط أفضل وصيانة وقائية) ، إلا أن وجهة نظرنا تظل أنه بدون توليد تدفقات إيرادات إضافية ، فإنها معرضة لخطر التعرض تنافس في النهاية من خلال انخفاض أسعار الصيانة ، وبالتالي انتقلت إلى المستخدم النهائي للمعدات.

تشمل العوامل الإضافية في هذه المناقشة ظاهرة الداخلين الجدد إلى الصناعة على خلفية التطور الرقمي. يشهد هذا عبر خدمة المصاعد وقطاعات سلسلة التوريد. ندرج عددًا من الأمثلة أدناه ، ولكن نسلط الضوء على Schindler نقلاً عن تتبع ما يصل إلى 200 من الوافدين الجدد على مستوى العالم ، وتشير عمليات التحقق الأخيرة من قناة الصناعة إلى ما يقل قليلاً عن 70 في أوروبا وحدها.

توقعات 2030

- بحلول عام 2030 ، نتوقع توصيل أكثر من 50٪ من قواعد الصيانة الكبيرة لمصنعي المعدات الأصلية بإنترنت الأشياء.

- نرى مجالًا واضحًا للتشعب بين مزودي خدمات الإنترنت نتيجة لتفاوت سرعة اعتماد إنترنت الأشياء. من المرجح أن يزداد حجم اللاعبين الأكبر الذين يجرون التحول الرقمي مبكرًا ، مع احتمال دفع بعض اللاعبين الأصغر حجمًا إلى مجالات محددة أو نزولًا إلى قطاعات متدنية من السوق.

- نتوقع أن يصبح عددًا من الوافدين الجدد الحاليين مزودي خدمات راسخين وبائعي تكنولوجيا في الصناعة ونتوقع استحواذ الشركات المصنعة للمعدات الأصلية الكبيرة على الوافدين الجدد ، فضلاً عن شركات الأسهم الخاصة المحتملة.

- هل هناك مخاطر تعطل نموذج الخدمة التقليدية؟ نعتقد أن هناك إمكانية لظهور منصة تقنية مستقلة شبيهة بأوبر لتخصيص وإدارة زيارات صيانة المصاعد ، ولكننا نخصص حاليًا احتمالًا أقل من 50٪ لخطر التعطيل المحتمل الناشئ عن مثل هذا التطور.

- نرى أيضًا مجالًا لدرجة متزايدة من التمايز ، وبالتالي تباين الأداء بين الموردين استجابة للتبني الرقمي. نرى طريقتين لهذا: 1) الموردين التقليديين الذين يتبنون الرقمية / الاتصال بشكل أسرع ودمجها في عروضهم (مثل Henning و Wittur) و 2) الداخلين الجدد في الصناعة الذين يركزون فقط على الرقمنة (على سبيل المثال ، Bosch Elevator Cloud ، Lift AI).

نتوقع أن تكون 50٪ من القاعدة العالمية المركبة في الصين بحلول عام 2030 ، مع أن تصبح منطقة أوروبا والشرق الأوسط وأفريقيا أقل من 30٪ والأمريكتين ، أقل من 10٪.

مقدمو الخدمات الذين يدعمون إنترنت الأشياء هم شركات سلسلة التوريد التي تعزز خدمات المصاعد التقليدية من خلال دمج إمكانات إنترنت الأشياء. تشمل الحلول التقاط البيانات التشغيلية في الوقت الفعلي والاستشعار والمراقبة والصيانة التنبؤية. يهدف الجمع بين عروض البرامج والأجهزة والخدمات من قبل مزود واحد في نظام أساسي قائم على الإنترنت إلى زيادة كفاءة تشغيل المصعد داخل هذا النظام.

إمكانية التوحيد

OEMS كبير

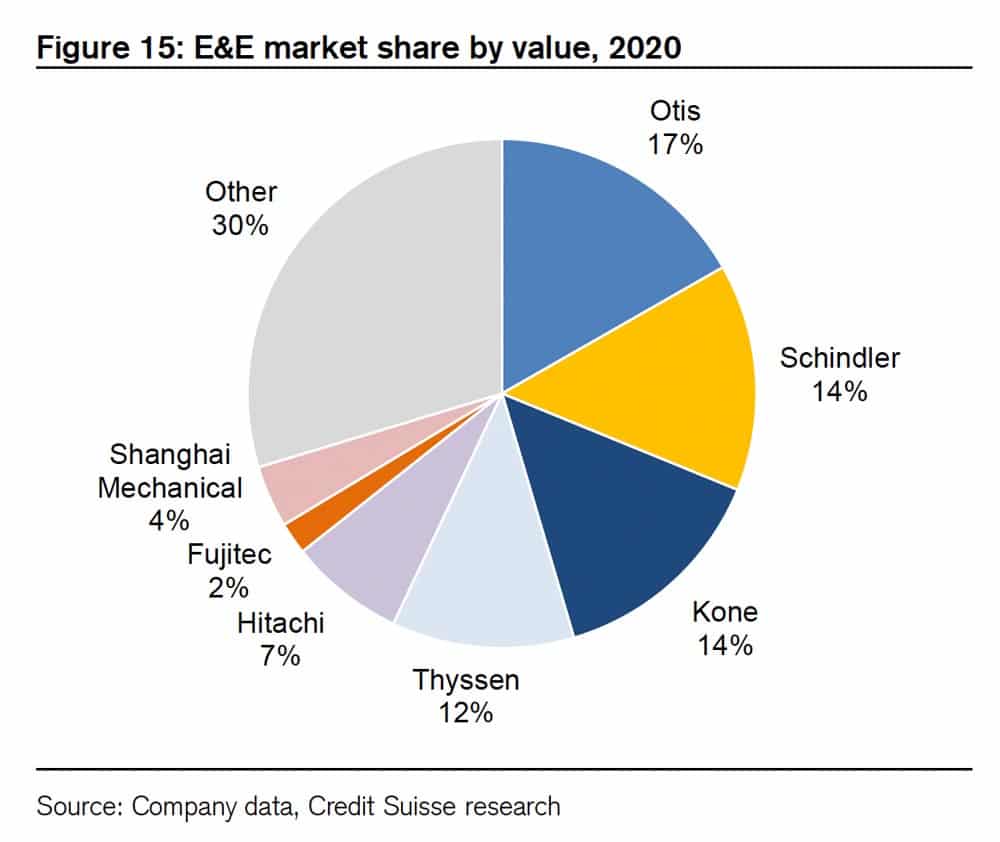

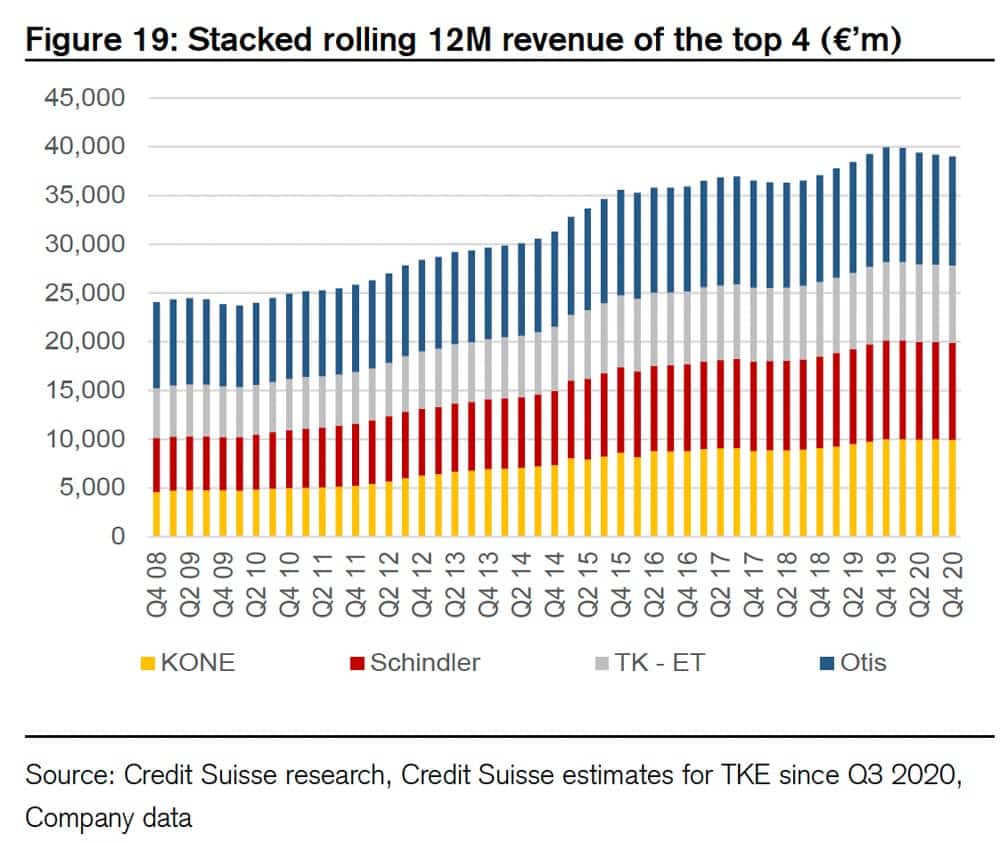

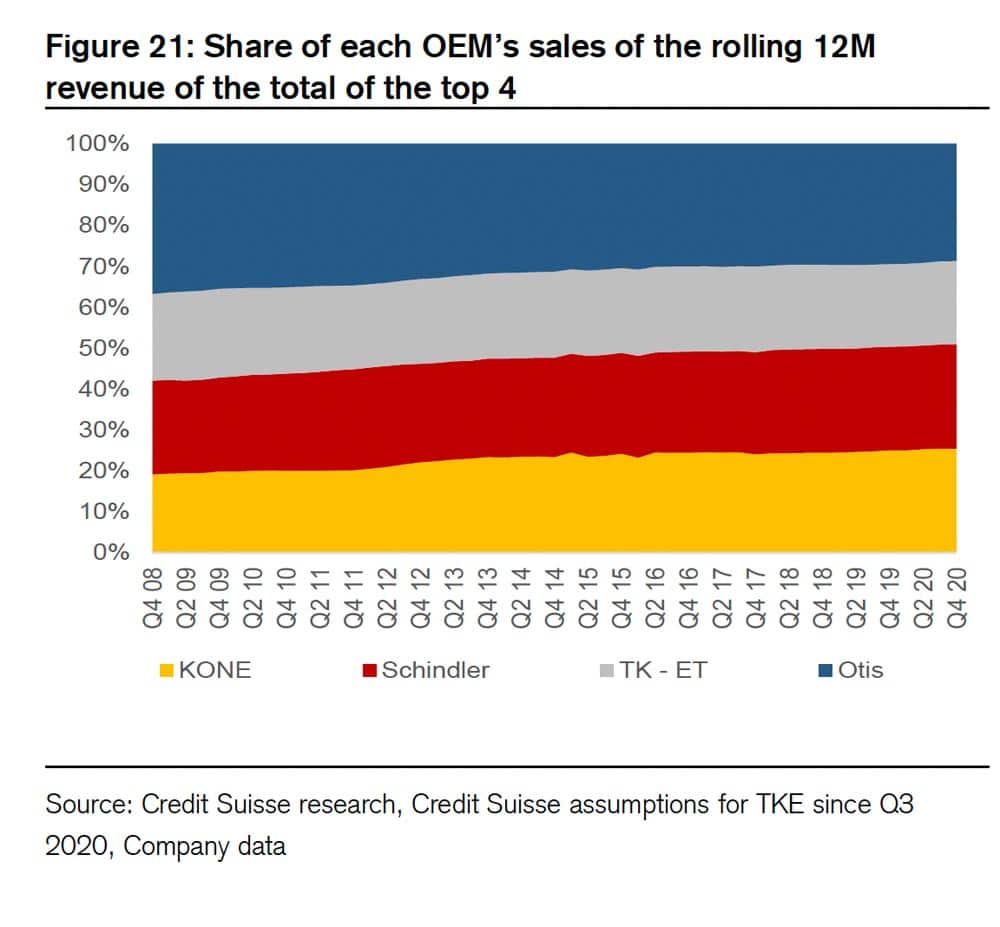

يتم توحيد سوق E&E العالمي نسبيًا من حيث القيمة مع أفضل أربعة لاعبين ("Big 4" كما أطلقنا عليها في الأصل في تقريرنا في 17 أبريل 2012 ، "المصاعد والسلالم المتحركة - عوامل الجذب على المدى الطويل مقابل المخاطر على المدى القريب") تحتل ما يقرب من 60٪ من السوق. ويرجع ذلك إلى حصتها العالية نسبيًا في السوق في التركيبات الجديدة (NI) والخدمة في الأسواق ذات القيمة العالية لكل وحدة في أوروبا والشرق الأوسط وإفريقيا والأمريكتين ، بينما لا تزال الصين مجزأة نسبيًا مع حصة Big 4 الدولية عند <50٪ في NI و حوالي 20٪ في الخدمة.

في السنوات الأخيرة ، شهدنا عددًا صغيرًا من التغييرات الرئيسية في الملكية وحركات الدمج في مساحة OEM الكبيرة.

للمضي قدمًا ، نرى إمكانية حدوث مزيد من التوحيد ، خاصة وأن النمو في الصيانة والتحديث في الصين من المرجح أن يزيد تجزئة السوق بشكل عام بمرور الوقت. التغييرات الرئيسية المحتملة التي نراقبها حاليًا هي:

- TK Elevator (TKE) ملكية مستقبلية تتجاوز الدولة القابضة للأسهم الخاصة الحالية (تم الاستحواذ على TKE من قبل شركات الأسهم الخاصة Advent و Cinven في يوليو 2020)

- التطورات المحتملة في توشيبا ، بالنظر إلى حملة "إزالة التكتلات" الواسعة النطاق عبر المجموعة الصناعية الأوسع على مستوى العالم (على سبيل المثال ، شركة سيمنز التي تقوم بإنتاج سيمنز للطاقة ، و ABB تبيع شبكات الطاقة لشركة هيتاشي) ، والإعلان الأخير من قبل المستثمر الناشط في إدارة إليوت بأن الأمر سيستغرق حصة كبيرة في الشركة

- الحصة البالغة 20٪ تقريبًا في أعمال Toshiba للمصاعد وأنظمة البناء من قبل KONE (وبيان اهتمام KONE السابق في توحيد الصناعة بشكل عام ، بالإضافة إلى عمليات الاستحواذ المنتظمة)

- أي تغييرات محتملة في Hyundai Elevator ، نظرًا لحصة 17 ٪ تقريبًا التي تمتلكها Schindler ، وكما ذكر Schindler أيضًا ، مصالحها في تعزيز الصناعة (مع عمليات الاستحواذ المعلنة بانتظام)

- التحركات الإستراتيجية المحتملة من قبل Big 4 في الهند كسوق محتمل للنمو في المستقبل

- الموردين ومقدمي الخدمات المستقلين

لقد كنا نراقب التطور في عدة اتجاهات أخرى عبر سلسلة التوريد العالمية للصناعة. الاتجاهات الشائعة التي نراها في هذه المرحلة هي:

- توحيد الموردين في جميع أنحاء أوروبا والولايات المتحدة ، مع المشاركة النشطة المتزايدة لشركات الأسهم الخاصة (ويتور في أوروبا ، فانتاج في الولايات المتحدة) ؛

- توحيد مزودي الخدمة المستقلة النشط للغاية في الولايات المتحدة (American Elevator Group، Champion Elevator) وإلى حد ما في أوروبا (Orona) ؛

- أول مثال على التحرك من الشرق إلى الغرب ، مع حصول NBSL على حصة الأغلبية في Prisma.

للمضي قدمًا ، نتوقع:

- استمرار "التدحرج" الإضافي لمقدمي الخدمات المستقلين التقليديين بوتيرة سريعة في أمريكا الشمالية ومن المحتمل أن يتقدم في أوروبا ، سواء كانت الشركات المصنعة للمعدات الأصلية أو الأسهم الخاصة مدفوعة. بمرور الوقت ، نرى أن النطاق يتزايد لزيادة الاستعداد لمقدمي الخدمات المستقلين الأقل تقدمًا رقميًا بشكل عام الذين يتحدون مع لاعبين أكبر أو مع وافدين جدد أكثر رسوخًا

- عمليات الاستحواذ المحتملة للوافدين الجدد في الصناعة من قبل لاعبين أكثر تقليدية كجزء من تسريع أو تنويع استراتيجياتهم الرقمية

- مزيد من التحركات الإستراتيجية "من الشرق إلى الغرب" في سلسلة التوريد

عرض Credit Suisse: عوامل الجذب الأساسية في E&E

نسلط الضوء على عوامل الجذب الأساسية التالية للمستثمرين في صناعة المصاعد:

- "قاعدة مثبتة متنامية باستمرار." كما تمت مناقشته مبدئيًا في تقريرنا الصادر في 17 أبريل 2012 ("المصاعد والسلالم المتحركة - عوامل الجذب طويلة المدى مقابل المخاطر على المدى القريب") ، ما زلنا نرى هذا باعتباره عامل الجذب الرئيسي لمساحة E&E الآن بعد ما يقرب من 10 سنوات. على الرغم من بدء الاستنزاف السنوي بنسبة 0.5٪ -1٪ تقريبًا (المباني الجديدة التي تحل محل المباني القديمة التي تحتوي بالفعل على مصاعد ، وبالتالي لم يتم إضافتها إلى المسبح المركب) ، نتوقع نموًا سنويًا بنسبة 4٪ -4.5٪ تقريبًا خلال 2021-2023 و 3.5٪ -4٪ خلال الفترة 2024-2030 ، مع افتراضات تركيب جديدة متحفظة إلى حد ما.

- نموذج صيانة يحركها اللوائح ، تم إجراؤه بالفعل على أساس الاشتراك. تعد صيانة E&E مطلبًا قانونيًا لعمليات البناء على مستوى العالم. نظرًا لأن معدات E&E تنقل مليارات الأشخاص يوميًا ، فإن سلامة المعدات وتوافرها أمران بالغ الأهمية. وهذا يجعل السوق شديد المرونة في مواجهة أي نوع من الأزمات الخارجية ، كما شهدنا في الأزمة المالية العالمية لعام 2009 وسيناريوهات COVID-2020 لعام 19 ، مع نمو السوق في كلتا الحالتين. تعتمد إيرادات صيانة المصعد وتجمع الأرباح على الاشتراك مع شروط الدفع المسبق التي تضيف مزيدًا من المرونة للصدمات على المدى القريب.

- للغاية نموذج خفيف الأصول. تعمل كبرى 4 شركات تصنيع المعدات الأصلية (OEM) على عمليات إعداد صناعية يتم الاستعانة بمصادر خارجية لها بشكل كبير للمعدات الجديدة ، حيث يتم الاستعانة بمصادر خارجية للإنتاج بنسبة 75-80٪ للموردين الذين لديهم فقط مكونات داخلية محدودة وتصنيع النظام ، بينما يحدث "الإنتاج" الفعلي للمصاعد في مواقع البناء من العبوات المسطحة ، وبالتالي تقليل مصنعي المعدات الأصلية "البصمة الصناعية للعمليات اللوجستية في المقام الأول. أعمال الخدمة موجهة بشكل طبيعي إلى الأشخاص بمتطلبات رأسمالية محدودة نسبيًا لتخزين ومعالجة قطع الغيار ولا تتطلب مواقع إعادة التصنيع. علاوة على ذلك ، تعمل الصناعة بشروط دفع مواتية للغاية تجاه مصنعي المعدات الأصلية مع مدفوعات مقدمة عبر المعدات والخدمات الجديدة مقابل المدفوعات التقليدية لمدة ثلاثة أشهر ، مما يؤدي إلى رأس مال عامل سلبي باستمرار. هذا يخلق عائدًا لا نهائيًا بشكل أساسي على النمو الإضافي لأنه يأتي مع تدفقات نقدية مقدمة بدلاً من متطلبات رأس المال الإضافية.

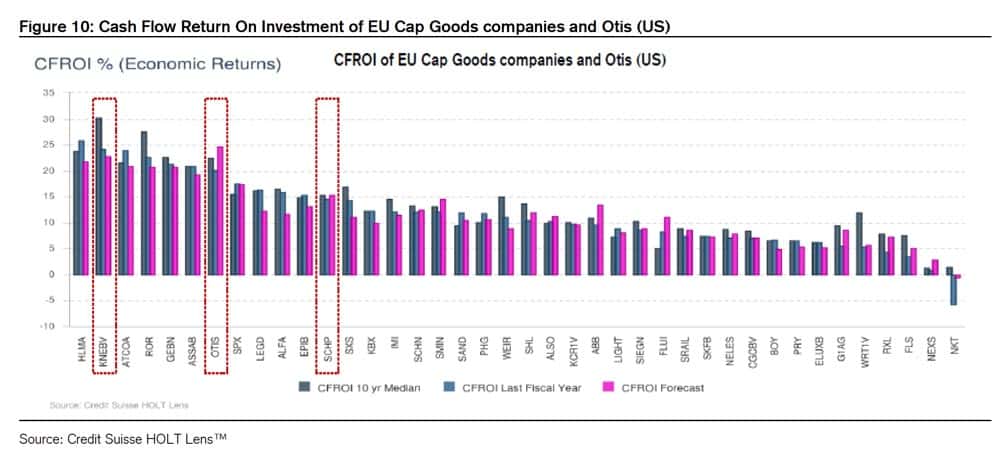

- عوائد عالية. نتيجة للجمع أعلاه ، تتمتع الأربعة الكبار بعائدات عالية جدًا على رأس المال المستثمر مع عائد تدفق نقدي على الاستثمار (CFROI) يبلغ حوالي 4 ٪ في المتوسط للأربعة الكبار المدرجة.

- النمو الهيكلي للمعدات الجديدة بفضل زيادة كثافة المصاعد. التحضر هو محرك موثق جيدًا للطلب على معدات E&E ، وما زلنا نؤكد أن التغيير في المعدل السنوي للتوسع الحضري هو الذي يدفع نمو صناعة E&E - أي إضافة نفس العدد من الناس إلى سكان الحضر العالمي سنويًا قد يشير إلى مستويات مستقرة من نشاط البناء واستقرار سوق E&E. ما نجده جذابًا حقًا من الناحية الهيكلية في هذا السياق هو الزيادة المستمرة في كثافة E&E كنسبة مئوية من سكان الحضر. تشير دراسة الحالة اليابانية إلى أن كثافة E&E في سكان الحضر ترتفع بشكل متسق مع الناتج المحلي الإجمالي على مدى السنوات الـ 25 الماضية. ونرى ذلك مدفوعًا بالنمو الرأسي للمدن ، وزيادة أعداد المباني متعددة الاستخدامات ، وتطوير البنية التحتية للنقل العام وكبر السن.

نحن ننظر إلى التبني الرقمي باعتباره أمرًا إيجابيًا واضحًا للصناعة بشكل عام ، لأنه يزيد بشكل أساسي من توليد القيمة الإضافية من قبل مؤسسات الخدمة مع توفر معدات أعلى في نهاية المطاف وبيانات جديدة يتم إنشاؤها.

السوق العالمية للأجهزة الإلكترونية والكهرباء - نظرة عامة حسب القطاع والجغرافيا

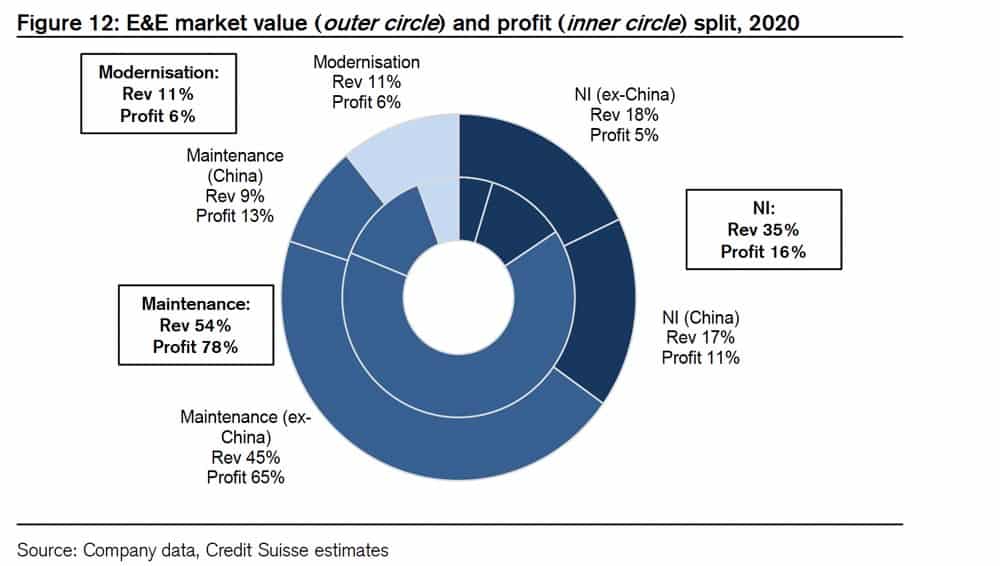

نقدر إجمالي القيمة السوقية للأجهزة الإلكترونية والكهرباء بحوالي 65-70 مليار يورو (75.3-81.1 مليار دولار أمريكي) في عام 2020.

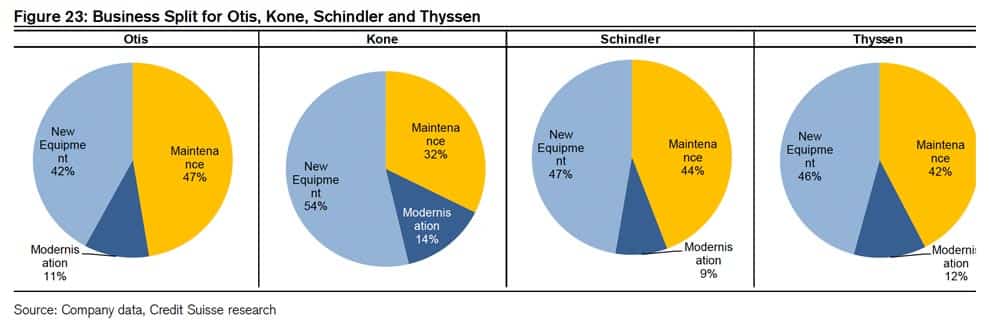

- حسب كل قطاع ، شكلت الصيانة أكثر من نصف القيمة السوقية الإجمالية للأجهزة الإلكترونية والكهربائية ، حيث استحوذت NI على 35٪ والتحديث 11٪.

- وبحسب الجغرافيا ، كانت الصين أكبر سوق منفردة ، بحصة تقترب من 30٪. شكلت منطقة أوروبا والشرق الأوسط وإفريقيا 30٪ من السوق العالمية ، تليها أمريكا بنسبة 29٪ ومنطقة آسيا والمحيط الهادئ (APAC) (باستثناء الصين) بنسبة 13٪.

- من خلال مزيج الأعمال ، شكلت الصيانة حوالي 60 ٪ من القيمة السوقية في كل من أوروبا والشرق الأوسط وأفريقيا والأمريكتين ، في حين ظلت NI هي الأعمال الرئيسية في الصين (ما يقرب من 60 ٪).

- من خلال الربحية ، فإن الصيانة لها أعلى هامش على مستوى العالم. بالنسبة إلى NI ، نقدر أن الصين تحقق ربحًا بمقدار 2-3 مرات مقارنة ببقية العالم.

سوق الكهرباء والإلكترونيات العالمية - مشهد تنافسي

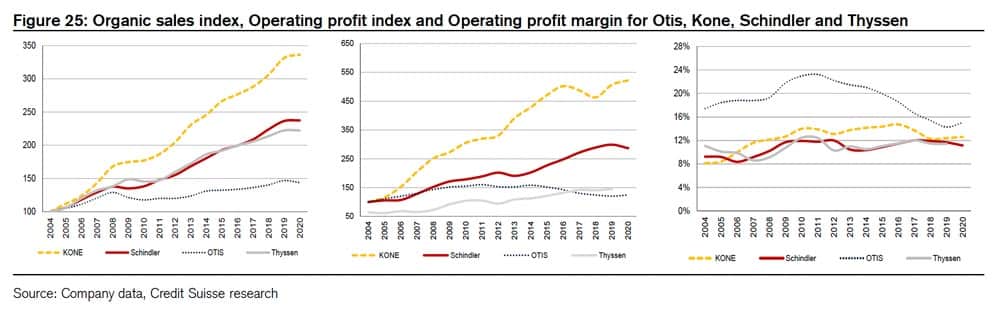

في المجموع ، يمثل أكبر أربعة لاعبين حوالي 60٪ من السوق العالمية.

- سوق NI أكثر تماسكًا ، حيث يمثل اللاعبون الأربعة الأوائل أكثر من 75 ٪ من السوق. ومع ذلك ، فإن سوق الصيانة أكثر انقسامًا ، مع وجود العديد من اللاعبين الصغار التابعين لجهات خارجية.

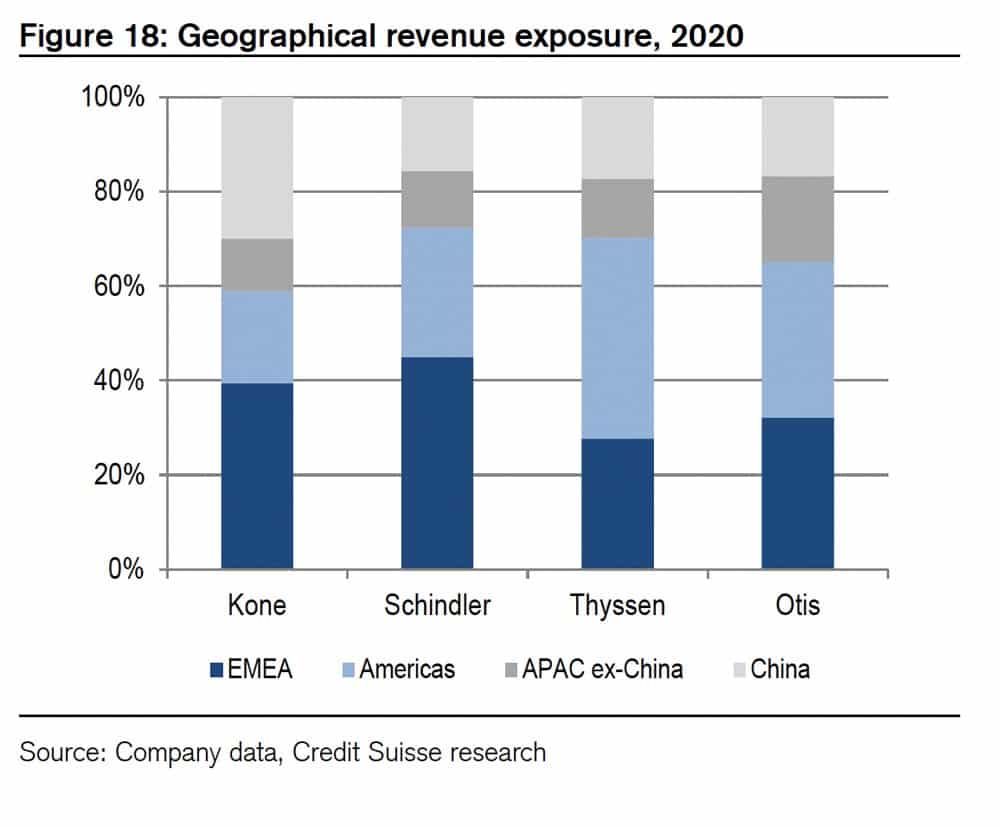

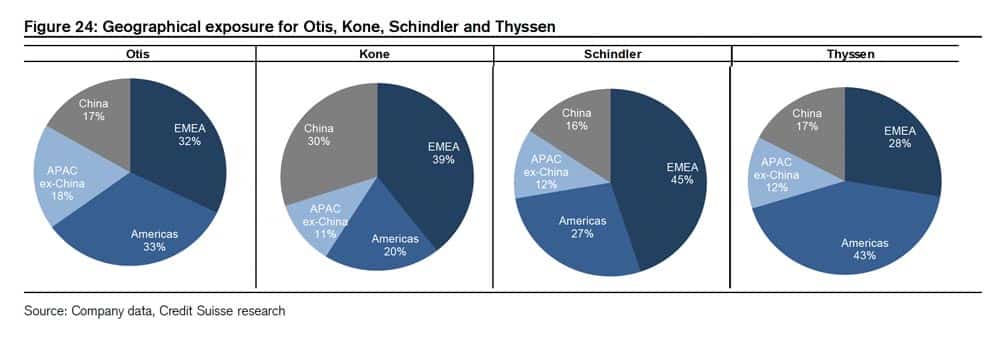

- حسب الجغرافيا ، فإن KONE و Schindler أكثر فهرسة في أوروبا. KONE لديها إيرادات عالية من التعرض لآسيا (بشكل رئيسي الصين). يتجه تعرض عائدات TKE نحو الأمريكتين.

نتوقع أن يتضاعف سوق التحديث العالمي من عام 2020 إلى عام 2030 ، مدفوعًا فقط بسوق الصين الذي نتوقع زيادة سبعة أضعاف (700٪) خلال هذه الفترة.

المزيد من الفئة

أخبار يومية