Birleşme ve Satın Alma Trendlerine Bir Bakış

Dominik Sachsenheimer tarafından | Pazar eğilimleri | 1 Aralık 2023

Okuma süresi 5 dakika

Birleşme ve devralma faaliyetleri 36 ay boyunca inişli çıkışlı bir seyir izledi; 2021'de yaklaşık 58,000 işlem ve 5.2 milyar ABD doları civarında değerlemeyle zirveye ulaştı, ardından enflasyon, yükselen faiz oranları ve sıkılaşan düzenlemeler nedeniyle 2022'de düşüş gösterdi. 2023 yılı için 37,000'in altında işlem öngörülüyor. Kuzey Amerika'da asansör servis firmaları ağırlıklı olarak OEM'lere satış yaptı, ancak 2018'den beri özel sermaye baskın alıcı haline gelirken OEM faaliyetleri azaldı ve Maven 2023'te durağan bir trend bekliyor. Sektör, hizmetlerin temel olması, gelirlerin tekrarlayan olması, marjların ve nakit akışının güçlü olması, modernizasyon talebinin uzun vadeli olması, teknisyenlerin engelleri artırması ve parçalanmanın birleşmeleri mümkün kılması nedeniyle cazip geliyor. Değerlemeler 2020 ve 2021'den beri yumuşadı, ancak en iyi varlıklar prim talep ediyor ve alıcılar artık ek satın alma veya genişleme anlaşmaları için temiz sicil ve liderlik gerektiriyor.

Yazarınız son üç yılın “roller-coaster yolculuğunu” inceliyor.

kaydeden Dominik Sachsenheimer

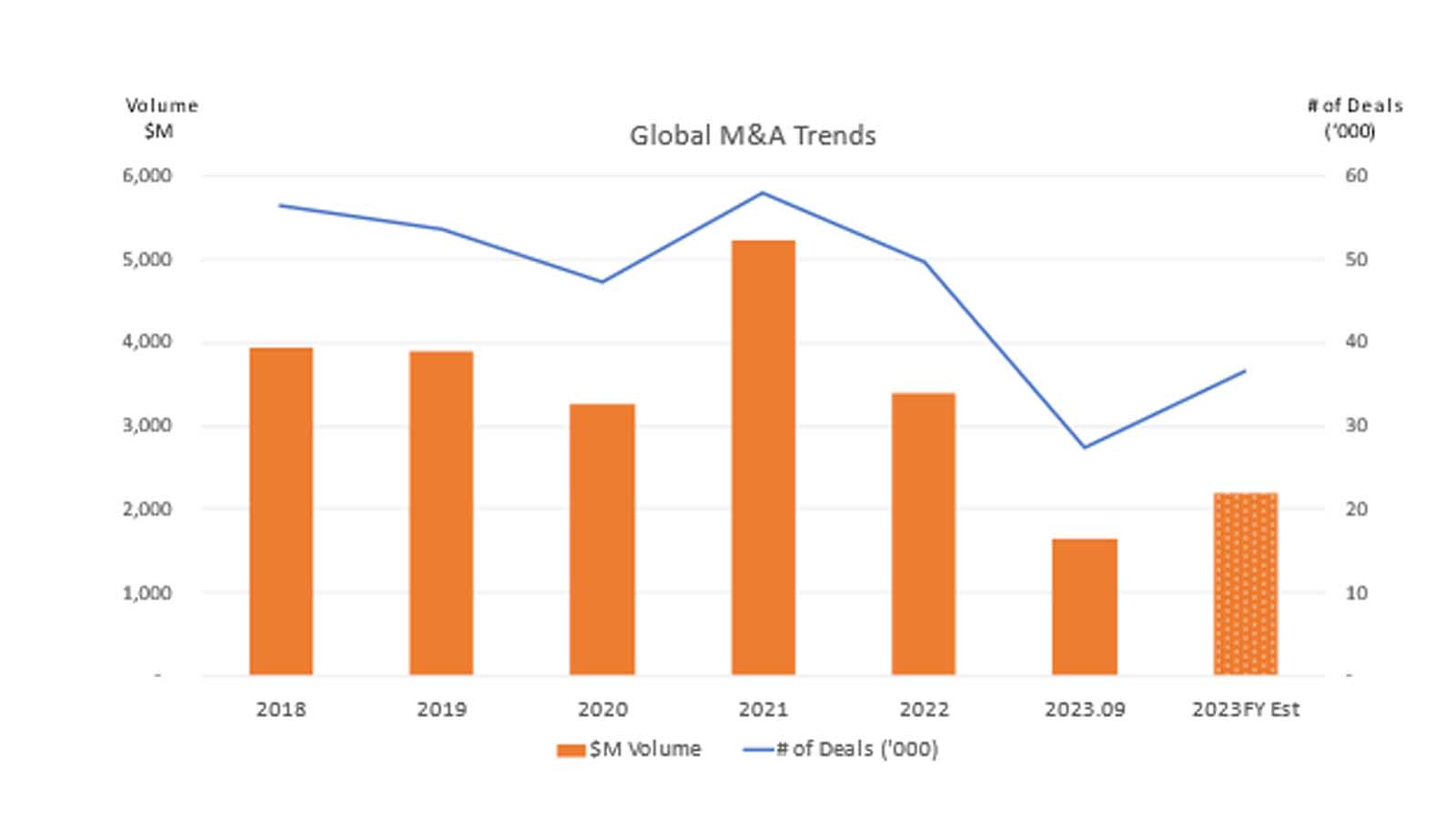

Birleşme ve Satın Almalar (M&A) dünyası son 36 ayda inişli çıkışlı bir süreç yaşadı. Birleşme, Satın Alma ve İttifaklar Enstitüsü, PWC ve Bain Capital'den derlenen verilere göre, dünya çapındaki tüm sektörlerdeki birleşme ve satın alma hacmi pandemi sırasında düşmedi, bunun yerine 2021'de neredeyse 58,000 işlemin kapanması ve değerlemeyle tüm zamanların en yüksek seviyesine ulaştı. toplamı 5.2 milyar dolardan fazla oldu.

İşlem hacmi 2022'de, temel olarak enflasyon ve artan faiz oranlarının yanı sıra jeopolitik gerilimler ve artan düzenleyici gözetim nedeniyle azaldı. Eylül 2023'e kadar dünya çapındaki tüm sektörlerde 27,000'den biraz fazla işlem yaklaşık 1.6 milyar ABD doları değerlemeyle kapandı. 2023 yılının tamamı için fikir birliği tahmini, toplam değerlemelerde yaklaşık 37,000 milyar ABD Doları tutarında 2.2'den biraz daha az işlem öngörüyor; bu, 2022 yılının tamamıyla karşılaştırıldığında önemli bir düşüş daha anlamına geliyor.

Kuzey Amerika'daki ticari asansör hizmet şirketlerinin işlemleri bu makroekonomik trendlerden bir miktar etkilendi ancak dikey taşımacılık endüstrisini daha ayrıntılı olarak analiz etmeye değer. Bağımsız asansör hizmet şirketleri ABD'de yüz yılı aşkın bir süredir varlığını sürdürüyordu ve en uzun süre boyunca kurucuların çıkış stratejileri ya meşaleyi mirasçılara ya da çalışanlara devretmek ya da şirketi bir rakibe satmaktı. Bu temel taslak pek değişmedi ancak Kuzey Amerika'daki asansör sektöründe alıcı tarafında çeşitli dramatik değişimler yaşandı.

Onlarca yıldır en güçlü ve aktif alıcılar Otis, Schindler, TK Elevator ve KONE gibi OEM'ler oldu. Olağan hacim, OEM'lerin sorumluluğu üstlendiği ve birkaç bağımsız şirketin daha küçük yerel veya bölgesel bağımsız konsolidatörlere satış yaptığı, yılda beş ila 10 işlem arasında değişiyordu.

Şekil 2, 2021 yılına kadar devam eden bu eğilimi göstermektedir; OEM'ler ve bölgesel konsolidatörler tarafından yaklaşık beş-10 işlem tamamlandı. Bununla birlikte, çeşitli özel sermaye (PE) yatırımcıları 2018'den itibaren şirket satın almaya başladı ve artık hem işlem sayısı hem de bu işlemlerden elde edilen yıllık gelir açısından işlemlerin çoğunu gerçekleştiriyorlar.

PE yatırımcıları sektörün önde gelen alıcıları haline gelirken, yukarıda tartışılan aynı makroekonomik kaygılar hacimde 2021'den 2022'ye düşüşe neden oldu. Ancak Maven Group, 2023'te daha fazla düşüş yerine sabit bir trend öngörüyor. Son iki yıldır Kuzey Amerika'da OEM'ler büyük oranda alıcı olarak bulunmuyor.

Asansör sektörü, çeşitli nedenlerden dolayı yatırımcılar için oldukça cazip olmaya devam ediyor: Asansör şirketleri, güvenlik kurallarının zorunlu kıldığı kritik görev hizmetleri sunmaktadır. Pandemi sırasında asansör hizmetleri, kısıtlayıcı karantinaları tercih eden bölgelerde bile "temel işler" olarak sınıflandırıldı ve bu da sektörün ekonomik belirsizlik zamanlarında ne kadar dirençli kaldığını daha da vurguladı. Buna ek olarak, asansör şirketleri genellikle son derece öngörülebilir yinelenen gelir akışlarının yanı sıra pozitif nakit akışı ve genellikle çift haneli kar marjları üreten geniş çeşitlilikte bir müşteri tabanıyla çalışır. Üstelik, Kuzey Amerika'da kurulu asansör tabanının çok eski olmasıyla bağlantılı olarak çoğu ekipmanın ömrünü kısaltma yönündeki genel eğilim, modernizasyon hacminin artmasa da onlarca yıl boyunca tutarlı olmasını garanti ediyor. Ayrıca, asansör ticaretindeki yüksek vasıflı teknisyenler girişte yüksek bir engel oluştururken, sermaye harcamalarına yönelik gerçek gereksinimler diğer sektörlerle karşılaştırıldığında nispeten düşüktür. Son olarak, Kuzey Amerika'daki pazar parçalı olmayı sürdürüyor ve bu nedenle daha fazla konsolidasyon potansiyeli sunuyor.

Bütün bunlarla birlikte ortalama değerlemeler, artan para maliyetini hesaba katarak 2020 ve 2021'deki zirve noktalarından biraz aşağı doğru kaydı. Ancak Maven Grubu, kilit pazarlardaki oldukça çekici şirketlerin hâlâ bu ortalamaların çok üzerinde değerleme talep ettiğini gözlemlemeye devam ediyor. “Mükemmel satıcıların” azlığı, bu aranan varlıkların fiyat etiketlerini güçlü seviyelerde tutuyor.

Peki alıcılar bir satıcıda tam olarak ne arar? "Ucuz para" çağını geride bırakan bu yeni ortamda, alıcılar önde gelen şirketlerle ortaklık kurmaya daha fazla odaklanıyor, bu da satıcıların sürece iyi hazırlıklı girmesi gerektiği anlamına geliyor. Mali bilgiler, çalışan verileri ve müşteri bilgilerine ilişkin temiz kayıtlar, alıcıyı iyi bir fiyat sunmaya ve kapanışı hızlı bir zaman çizelgesine sunmaya ikna etme konusunda çok yardımcı olur. İlk değerlemelerdeki yanlışlıkları ortaya çıkaran uzun süren bir inceleme süreci, genellikle her iki tarafta da anlaşma yorgunluğuna neden olur ve bazen de tamamen kapanmayı tehlikeye atar. PE alıcıları iki tür satın alma arar: ya alıcının coğrafi alanı içinde yer alan ve mevcut operasyonlara dahil olmaya uygun bir şirket ya da alıcı için coğrafi genişlemeyi temsil eden bir alanda güçlü pazar payına sahip bir şirket. Her iki senaryoda da alıcılar ister sahada ister ofiste ek yetenek arıyor. Özellikle yeni bir pazara girerken, şirketlerini güçlü bir pazar payına ulaştıran teknik ve ticari liderlik ekibi, büyüme gidişatını sürdürmek için alıcıyla ortaklık kurmaya karar verirse, alıcılar bir işlem konusunda daha hevesli olacaktır.

Geçtiğimiz altı yılın eğilimlerini özetlemek için geriye baktığımızda, Kuzey Amerika'daki ticari asansör hizmet sektörünün artık sendika dışı tarafta iki büyük PE destekli platformun yanı sıra yedi sendikalı PE destekli holdingi içerdiğini fark ediyoruz. asansör parçası tedarikçileri ve üreticileri arasında bir avuç platform şirketiyle birlikte. Konsolidasyon çabaları ticari alandaki ile aynı seviyeye ilerlemese de, konut asansörü alanına da PE ilgisinin arttığını gözlemliyoruz. Geleceği tahmin etmek mümkün olmasa da, daha fazla sayıda PE yatırımcısının asansör sektörüne girmeye ilgi göstermesiyle önümüzdeki birkaç yılı gözlemlemek büyüleyici olacak. Mevcut yatırımcılardan bazıları, yalnızca kendi portföylerine daha fazla bağımsız şirket eklemeye devam etmekle kalmayıp, aynı zamanda büyüyen platformları için daha büyük ortaklar ve alıcılar da arayabilir.

Maven Grup Hakkında

Maven Grup, karmaşık birleşme ve satın alma süreçlerinde bağımsız asansör şirketlerine danışmanlık yapmak üzere 2017 yılında kuruldu. Maven, son beş yılda 40'tan fazla kapatılmış işleme danışmanlık yaptı ve firmanın müşterileri bir araya gelerek 400 milyon ABD dolarının üzerinde yıllık gelir elde ediyor. Daha fazla bilgi edinmek için lütfen şu adresi ziyaret edin: Maven Asansör Web sitesi

Ayrıca okuyun: Elmanın ikinci ısırığı

KATEGORİDEN DAHA FAZLASI

GÜNLÜK HABERLER