Consolidamento del private equity nel settore dei servizi di ascensori nordamericani dal 2018

Di Dominik Sachsenheimer | Manutenzione | 1 dicembre 2025

6 minuti di lettura

ASCOLTA QUESTO ARTICOLO

Dal 2018, le società di private equity hanno consolidato in modo aggressivo i fornitori di servizi per ascensori nordamericani, attratte dagli aggiornamenti di sicurezza obbligatori, dai ricavi ricorrenti derivanti dalla manutenzione, dai bassi investimenti di capitale e da un parco macchine obsoleto che promette una domanda di modernizzazione. Il volume delle operazioni è cresciuto di oltre dieci all'anno, raggiungendo un picco di quasi 40 nel 2021, con le società di private equity che hanno superato i produttori di apparecchiature originali (OEM) in termini di transazioni e ricavi acquisiti. Le piattaforme supportate da private equity gestiscono ora circa il 10% delle unità statunitensi, occupando una posizione ibrida tra gli OEM e i fornitori indipendenti, grazie al miglioramento della gestione, della tecnologia e dell'efficienza dei percorsi; la fidelizzazione dei clienti supera in genere il 90%. I tempi di uscita di tre-sette anni si sono dimostrati redditizi, rendendo la partecipazione del private equity la nuova normalità e probabilmente stimolando ulteriori fusioni e acquisizioni da parte degli OEM.

di Dominik Sachsenheimer

Questo articolo è stato presentato al Simposio internazionale sugli ascensori e le scale mobili del 2024 a Paradise Island, Bahamas.

Dal 2018, diverse società di private equity ("PE Firms") hanno iniziato a investire in aziende di servizi per ascensori in Nord America, spinte dai numerosi vantaggi del settore degli ascensori:

- Gli attuali obblighi di legge e la tendenza consolidata verso requisiti di sicurezza sempre più rigorosi garantiscono la domanda di fornitori di servizi qualificati.

- Durante la pandemia di COVID-19, il settore ha fornito servizi essenziali per ogni edificio/servizi essenziali.

- Prevedibilità e visibilità a lungo termine dei ricavi ricorrenti derivanti da manutenzione e riparazione

- Base clienti diversificata su molti account

- I tecnici altamente qualificati costituiscono un “fossato” o una barriera elevata all’ingresso.

- Le spese in conto capitale in rapporto al fatturato sono inferiori rispetto a molti altri settori. La maggior parte delle aziende di servizi necessita solo di un piccolo ufficio/magazzino, oltre a camion e utensili.

- Flusso di cassa sano da flussi di entrate ricorrenti, nonché fatturazione anticipata sulla maggior parte dei progetti di modernizzazione e costruzione

- L'invecchiamento delle attrezzature di base si traduce in un'immediata necessità di ammodernamenti nel prossimo decennio.

- La riduzione generale della durata di vita delle apparecchiature, unita alle tendenze sopra menzionate verso requisiti di sicurezza più rigorosi, suggerisce che in futuro aumenterà anche la frequenza dei progetti di modernizzazione.

- Negli ultimi decenni, i produttori di apparecchiature originali ("OEM") hanno dovuto affrontare difficoltà in termini di qualità del servizio e reattività.

- Il mercato indipendente frammentato offre un potenziale di consolidamento.

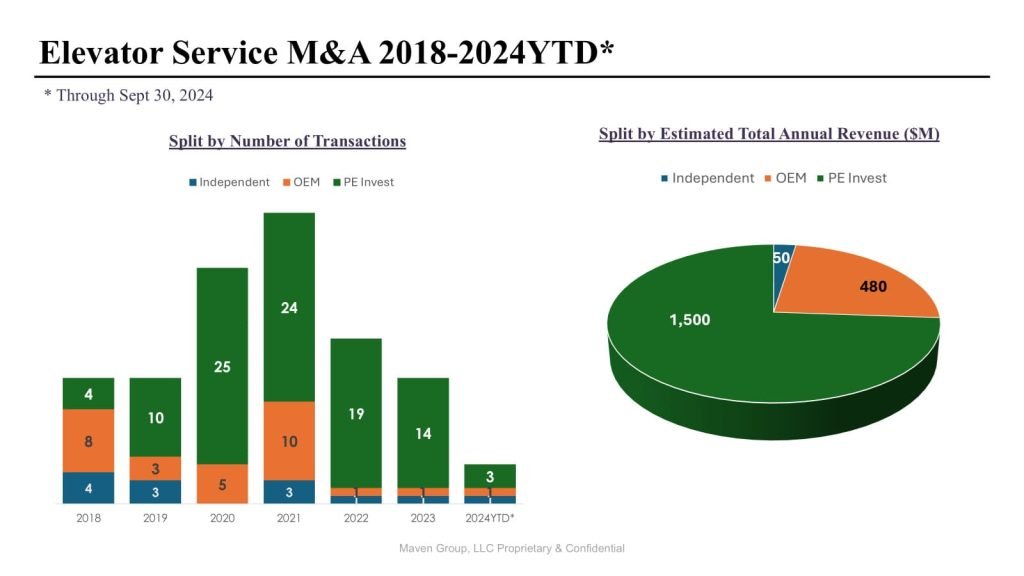

Prima del 2018, quasi tutte le fusioni e acquisizioni nel settore dei servizi per ascensori in Nord America erano state effettuate dai quattro grandi OEM e il numero di accordi all'anno era in media compreso tra cinque e dieci.

Dal 2018, abbiamo osservato che a) il numero totale di transazioni ha superato le 10 ogni anno e ha raggiunto il picco nel 2021, appena al di sotto delle 40; e b) le società di PE hanno superato gli OEM non solo in termini di numero di transazioni, ma anche di fatturato annuo totale delle società acquisite.

L'analisi non include le transazioni tra società di private equity. Il periodo di detenzione medio per un investitore è compreso tra tre e sette anni, dopodiché il portafoglio viene venduto a un'altra società di private equity o a un acquirente "strategico" tradizionale del settore, solitamente un OEM.

Attualmente ci troviamo nelle fasi iniziali della prima ondata di questo tipo di operazioni, il che spiega in parte il volume inferiore di transazioni nel 2024: due piattaforme supportate da PE (Elevated e Action Elevator) sono state scambiate con investitori più grandi senza essere esse stesse acquisitive, mentre altre grandi piattaforme supportate da società di PE sembrano concentrare i loro sforzi su progetti interni per prepararsi a un processo in uscita di vendita del portafoglio.

La maggior parte di queste operazioni ha avuto un esito positivo per l'investitore originale, il che suggerisce che le società di private equity continueranno a investire in aziende di ascensori in futuro.

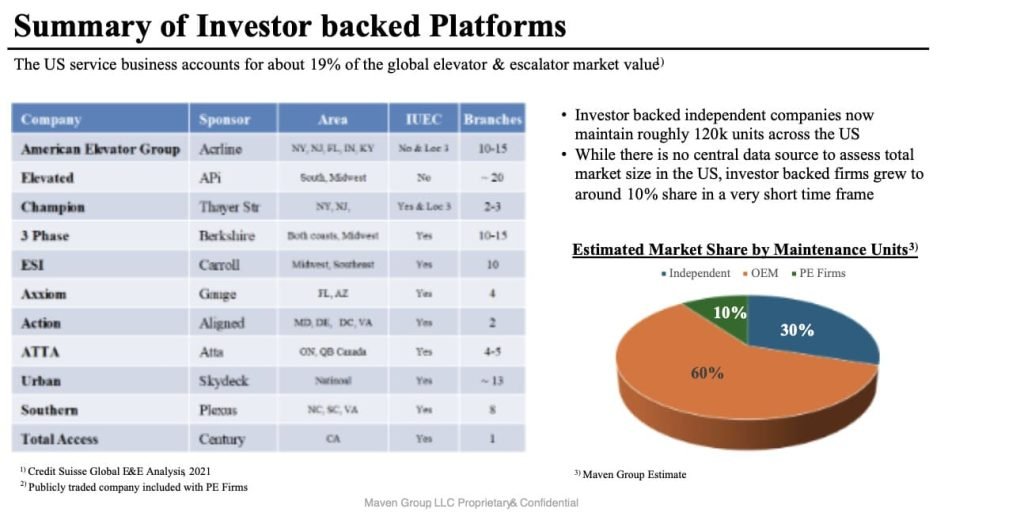

Come risultato di questi sforzi di consolidamento, sono emerse aziende di piattaforme sindacalizzate e non sindacalizzate, sostenute da PE, che solitamente hanno iniziato in un'area condensata ma che spesso si sono espanse nel tempo in regioni geografiche più ampie.

L'impatto sul panorama della manutenzione è stato evidente: le società di piattaforme supportate da società di private equity ora gestiscono circa il 10% di tutti gli ascensori e scale mobili negli Stati Uniti, lasciando circa il 60% delle unità agli OEM tradizionali e il restante 30% ai fornitori di servizi indipendenti ("ISP") privati:

Sebbene osserviamo pratiche diverse tra le aziende, gli OEM tendono a concentrarsi sulla copertura di "manutenzione completa" potenziata dalla tecnologia di monitoraggio remoto, che consente a ciascun meccanico di effettuare la manutenzione di un numero piuttosto elevato di unità.

| OEM | Società di PE |

| Gli OEM hanno tradizionalmente basato la loro valutazione su ricavi ricorrenti da manutenzione | Le società di PE tendono a basare la loro valutazione sull'EBITDA (Utili prima di interessi, tasse, ammortamenti, Ammortamento) |

| ♦ Gli OEM di solito acquistano tutte le azioni di un venditore o, più spesso, il 100% del patrimonio della società. ♦ I venditori e il loro marchio sono spesso assorbito immediatamente; gli OEM catturano i risparmi sui costi rapidamente. ♦ I venditori di solito non mantengono il capitale, quindi il prezzo di acquisto inizialmente negoziato è il prezzo massimo per il venditore. ♦ Gli OEM in genere trattengono una certa quantità per un lasso di tempo specifico per proteggersi da potenziali perdite di portafoglio. | ♦ Le società di PE spesso acquistano azioni della società; ai proprietari viene chiesto di "trasferire" una parte del prezzo di acquisto, che aiuta gli acquirenti perché i venditori continuano ad avere “una posta in gioco”. ♦ Questa struttura consente inoltre ai venditori di beneficiare di la prossima vendita della società e la loro finale il rendimento può superare il prezzo di acquisto iniziale. ♦ Le società di PE mirano a rendimenti sui loro investimenti iniziali investimenti nell'intervallo 2.5x – 5.0x. ♦ Il trattenimento può essere ridotto tramite RWI. |

Al contrario, molti ISP si affidano ad accordi di manutenzione "olio e grasso" e mantengono il numero di unità per meccanico significativamente inferiore rispetto agli OEM. Le aziende finanziate da PE sono emerse come un ibrido tra questi due approcci, solitamente cercando di migliorare il modello degli ISP attraverso investimenti in gestione e tecnologia, maggiore efficienza del back-office e sinergie di percorso.

Di conseguenza, il carico di traffico per le aziende supportate da PE si colloca tra OEM e ISP, con reazioni variabili da parte della clientela che ha scelto di collaborare con gli ISP. Detto questo, i tassi di fidelizzazione dei clienti per i consolidatori di PE sono stati generalmente ben superiori al 90% dei portafogli acquisiti.

L'afflusso di investimenti da fonti non tradizionali ha anche modificato il tipico profilo del venditore: mentre gli OEM in genere acquisiscono tutti i beni del venditore e spesso eliminano il marchio, le società di PE solitamente acquistano la maggior parte delle azioni della società acquisita, mantenendo il venditore impegnato nelle operazioni quotidiane.

Questo modello consente ai venditori di trarre vantaggio finanziario dalle transazioni future. In altre parole, vendere un'azienda di servizi di ascensori non è più solo una strategia di uscita per i fondatori a fine carriera; diventa un'opzione interessante per gli imprenditori orientati alla crescita a metà carriera.

In sintesi, la presenza di società di private equity nel settore dei servizi di ascensori nordamericani è la "nuova normalità". I clienti apprezzano le piattaforme supportate da una società di private equity per il loro ibrido tra la flessibilità offerta dagli ISP da un lato e l'elevato livello di struttura e organizzazione offerto dagli OEM dall'altro, sebbene esistano ancora ampi mercati sia per gli ISP tradizionali che per gli OEM.

Tutte le previsioni sono intrinsecamente errate, ma le seguenti conclusioni sui trend futuri sembrano probabili: dopo le uscite di successo di diversi investitori iniziali, il livello di interesse tra le società di private equity a entrare nel settore rimarrà elevato. Dato che le piattaforme di servizi supportate dalle società di private equity hanno accumulato circa il 10% della quota di mercato dei servizi negli ultimi cinque anni, una reazione naturale da parte degli OEM sarebbe quella di aumentare le proprie attività di M&A tra la fine del 2024 e il corso del 2025.

ALTRO DALLA CATEGORIA

NOTIZIE DEL GIORNO