Uno sguardo alle tendenze M&A

Di Dominik Sachsenheimer | Trend di mercato | 1 dicembre 2023

5 minuti di lettura

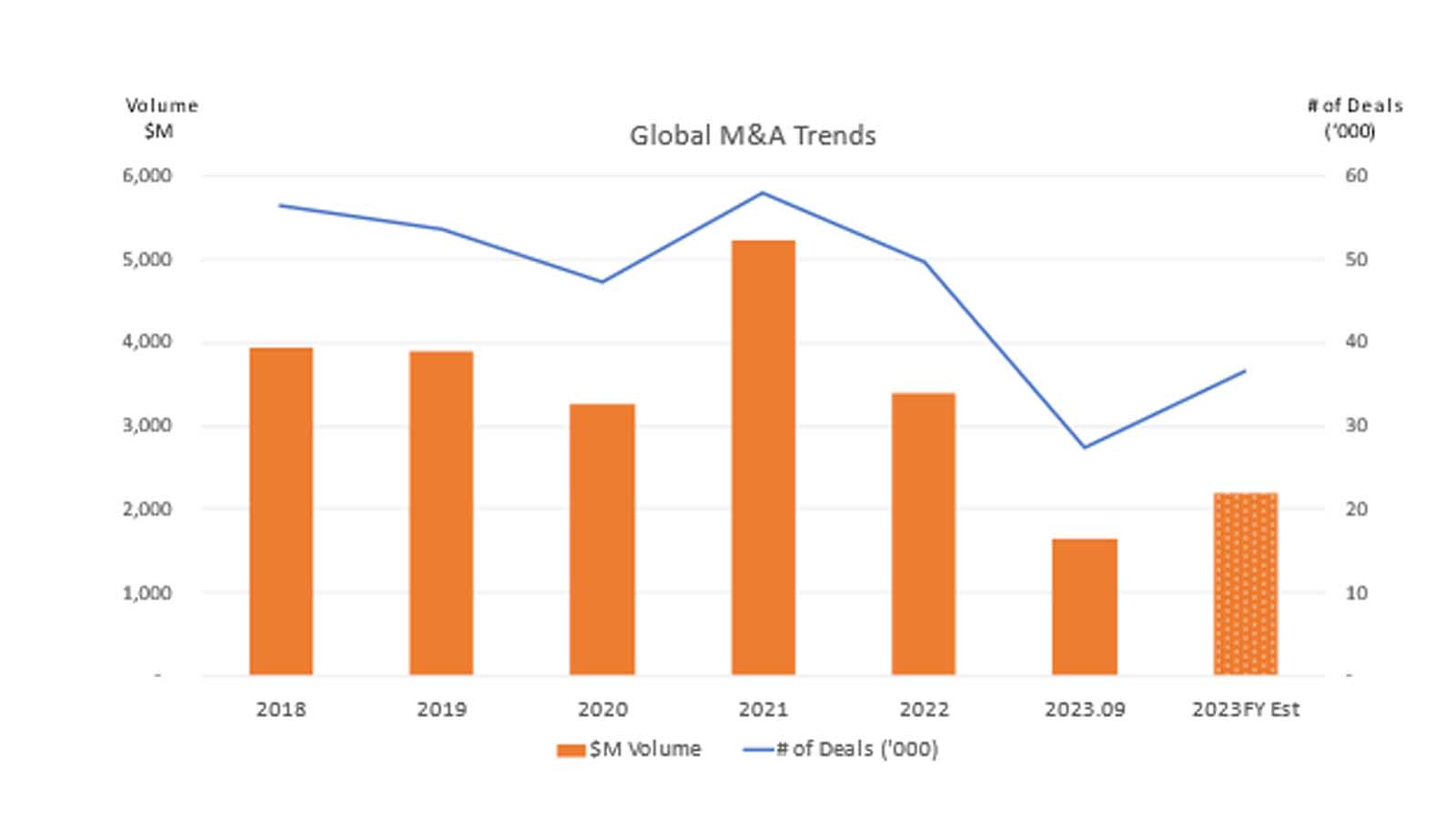

L'attività di fusioni e acquisizioni (M&A) ha avuto un andamento altalenante nell'arco di 36 mesi, raggiungendo il picco nel 2021 con quasi 58,000 operazioni e circa 5.2 miliardi di dollari di valutazioni, per poi calare nel 2022 a causa dell'inflazione, dell'aumento dei tassi di interesse e di una regolamentazione più stringente. Per il 2023 si prevedevano meno di 37,000 transazioni. In Nord America, le aziende di servizi per ascensori hanno venduto principalmente a produttori di apparecchiature originali (OEM), ma dal 2018 il private equity è diventato l'acquirente dominante, mentre l'attività degli OEM è diminuita e Maven prevede una fase di stallo nel 2023. Il settore è attraente perché i servizi sono essenziali, i ricavi sono ricorrenti, i margini e i flussi di cassa sono solidi, la domanda di modernizzazione è a lungo termine, i tecnici rappresentano un ostacolo e la frammentazione consente acquisizioni. Le valutazioni si sono indebolite dal 2020 e dal 2021, ma gli asset di punta continuano a spuntare prezzi elevati e gli acquirenti ora richiedono una solida reputazione e una leadership forte per operazioni di acquisizione o espansione.

L'autore esamina le "montagne russe" degli ultimi tre anni.

di Dominik Sachsenheimer

Il mondo delle fusioni e acquisizioni (M&A) ha vissuto un'altalenante corsa negli ultimi 36 mesi. Secondo i dati raccolti dall'Institute for Mergers, Acquisitions and Alliances, PWC e Bain Capital, il volume di M&A a livello mondiale in tutti i settori non è diminuito durante la pandemia, ma ha piuttosto raggiunto il massimo storico nel 2021, con quasi 58,000 transazioni concluse e valutazioni complessive di oltre 5.2 miliardi di dollari.

Il volume delle transazioni è diminuito nel 2022, principalmente a causa dell'inflazione e dell'aumento dei tassi di interesse, nonché delle tensioni geopolitiche e della maggiore vigilanza regolamentare. Fino a settembre 2023, poco più di 27,000 transazioni in tutti i settori a livello mondiale si sono concluse con valutazioni pari a circa 1.6 miliardi di dollari. La stima di consenso per l'intero anno 2023 prevede poco meno di 37,000 transazioni con valutazioni pari a circa 2.2 miliardi di dollari, il che rappresenta un ulteriore calo significativo rispetto ai risultati dell'intero anno 2022.

Le transazioni delle aziende di servizi di ascensori commerciali in Nord America sono state in qualche modo influenzate da questi trend macroeconomici, ma vale la pena analizzare il settore del trasporto verticale più in dettaglio. Le aziende di servizi di ascensori indipendenti sono esistite negli Stati Uniti per oltre cento anni e, per molto tempo, le strategie di uscita dei fondatori sono state: passare il testimone agli eredi o ai dipendenti oppure vendere l'azienda a un concorrente. Questo schema di base non è cambiato molto, ma il settore degli ascensori in Nord America ha visto diversi cambiamenti radicali da parte degli acquirenti.

Per decenni, gli acquirenti più potenti e attivi sono stati gli OEM, ovvero Otis, Schindler, TK Elevator e KONE. Il volume di transazioni si aggirava solitamente tra le cinque e le dieci all'anno, con gli OEM in testa e alcuni indipendenti che vendevano a consolidatori indipendenti locali o regionali più piccoli.

La Figura 2 illustra questa tendenza che prosegue fino al 2021; circa 10-2018 transazioni sono state completate da OEM e consolidatori regionali. Tuttavia, diversi investitori di private equity (PE) hanno iniziato ad acquistare aziende a partire dal XNUMX e ora rappresentano la maggior parte delle transazioni, sia in termini di numero di operazioni che di fatturato annuo acquisito in queste transazioni.

Con l'ascesa degli investitori in private equity come principali acquirenti del settore, le stesse preoccupazioni macroeconomiche discusse in precedenza hanno determinato un calo dei volumi dal 2021 al 2022. Tuttavia, Maven Group stima un andamento stabile nel 2023, anziché un ulteriore calo. Gli OEM sono stati in gran parte assenti come acquirenti in Nord America negli ultimi due anni.

Il settore degli ascensori rimane molto attraente per gli investitori per diversi motivi: le aziende di ascensori forniscono servizi mission-critical obbligatori per legge. Durante la pandemia, i servizi di ascensori sono stati classificati come "lavori essenziali", anche nelle aree che hanno optato per lockdown restrittivi, sottolineando ulteriormente la resilienza del settore in tempi di incertezza economica. Inoltre, le aziende di ascensori operano solitamente con una base clienti ampiamente diversificata, generando flussi di entrate ricorrenti altamente prevedibili, nonché flussi di cassa positivi e margini di profitto spesso a due cifre. Inoltre, la tendenza generale alla riduzione della durata di vita della maggior parte delle apparecchiature, dovuta all'età degli ascensori installati in Nord America, garantisce praticamente decenni di volumi di modernizzazione costanti, se non crescenti. Inoltre, i tecnici altamente qualificati nel settore degli ascensori creano un'elevata barriera all'ingresso, mentre i requisiti effettivi per le spese in conto capitale sono relativamente bassi rispetto ad altri settori. Infine, il mercato in Nord America rimane frammentato e, pertanto, offre potenziale per un ulteriore consolidamento.

Detto questo, le valutazioni medie sono leggermente diminuite rispetto ai massimi del 2020 e del 2021, a causa dell'aumento del costo del denaro. Tuttavia, Maven Group continua a osservare che le aziende altamente appetibili nei mercati chiave richiedono ancora valutazioni ben al di sopra di queste medie. La scarsità di "venditori perfetti" mantiene i prezzi di questi asset ricercati a livelli elevati.

Quindi, cosa cercano esattamente gli acquirenti in un venditore? In questo nuovo contesto, superato l'era del "denaro a basso costo", gli acquirenti si stanno concentrando sempre di più sulla partnership con aziende di prim'ordine, il che, a sua volta, significa che i venditori dovrebbero affrontare il processo ben preparati. Registri finanziari puliti, dati dei dipendenti e informazioni sui clienti aiutano enormemente quando si tratta di convincere un acquirente a offrire un buon prezzo e tempi rapidi per la chiusura. Un lungo processo di due diligence che rivela inesattezze nelle valutazioni iniziali porta spesso a un affaticamento della trattativa da entrambe le parti e talvolta compromette completamente la chiusura. Gli acquirenti di PE cercano due tipi di acquisizioni: un'azienda all'interno della presenza geografica dell'acquirente che si presta a un'integrazione nelle attività esistenti, oppure un'azienda con una solida quota di mercato in un'area che rappresenta un'espansione geografica per l'acquirente. In entrambi gli scenari, gli acquirenti sono alla ricerca di talenti aggiuntivi, sia sul campo che in ufficio. Soprattutto quando si entra in un nuovo mercato, gli acquirenti saranno più entusiasti di una transazione se il team di leadership tecnica e commerciale che ha fatto crescere la loro azienda fino a raggiungere una solida quota di mercato decide di collaborare con l'acquirente per proseguire il percorso di crescita.

Tornando indietro per riassumere le tendenze degli ultimi sei anni, notiamo che il settore dei servizi di ascensori commerciali in Nord America ora include due grandi piattaforme finanziate da PE sul lato non sindacalizzato, oltre a sette conglomerati finanziati da PE sindacalizzati, insieme a un'altra manciata di società di piattaforme tra i fornitori e i produttori di componenti per ascensori. Osserviamo anche un crescente interesse da parte del PE nel settore degli ascensori residenziali, sebbene gli sforzi di consolidamento non abbiano raggiunto lo stesso livello del settore commerciale. Sebbene il futuro rimanga inestimabile, i prossimi anni saranno interessanti da osservare, con un numero sempre maggiore di investitori di PE interessati a entrare nel settore degli ascensori. Alcuni degli investitori esistenti potrebbero non solo continuare ad aggiungere più società indipendenti ai rispettivi portafogli, ma anche cercare partner e acquirenti più grandi per le loro piattaforme in crescita.

Informazioni su Maven Group

Maven Group è stata fondata nel 2017 per assistere le aziende di ascensori indipendenti durante il complesso processo di fusione e acquisizione. Maven ha prestato consulenza su oltre 40 transazioni concluse negli ultimi cinque anni e i clienti dello studio generano un fatturato annuo complessivo di oltre 400 milioni di dollari. Per saperne di più, visita il sito Ascensore Maven sito web ufficiale

Leggi anche: Un secondo morso di mela

ALTRO DALLA CATEGORIA

NOTIZIE DEL GIORNO